| 送交者: TigerOceania[★老虎证券★] 于 2020-10-22 18:33 已读 1310 次 | TigerOceania的个人频道 |

本文来自老虎证券! 6park.com

直播带货是近两年红利确定性最强的细分赛道,有多赚钱?罗老师告诉你1年实现4个小目标,直播带货在老罗最“落魄”的时候“看在中国第一代网红的份上,拉了兄弟他一把”。一、直播带货:从看不懂到追不上

2020年我国移动互联网已达9亿用户,直播用户规模5.6亿,直播渗透率达到62%,一半上的网民都在看直播。

再进一步看,带货直播用户是2.65亿,占网络直播用户规模的 47.32%,看直播的人一半都在买买买。

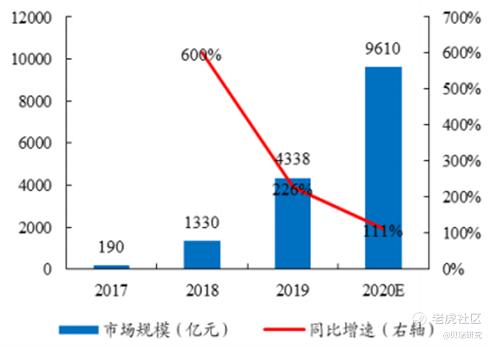

直播带货行业规模(亿元)

资料来源:东北证券 带货行业自2018年爆发后每年至少翻一倍的节凑,预计今年市场规模将达万亿级,未来的增长空间还有多大?我们再换一组数据看,今年手机线上购物用户规模是7亿人,相比电商直播用户转化率仅为37%,未来增量空间潜力巨大,游戏才刚刚开始。

二、直播带货:火有火的道理

`消费者用手投票:因为直播带货更符合人们的购买习惯。直播电商本质是地摊经济或传统卖场的线上化,是众多电商形态中最接近线下逛街体验的“云逛街”形态。

传统电商能够干倒线下商场靠的是便利和便宜,为消费者节省了时间和金钱。但购物行为还有“发现美好”的内核,具有互动、社交、陪伴、激发好奇心等属性,直播带货填补了逛街购物应有的体验感。

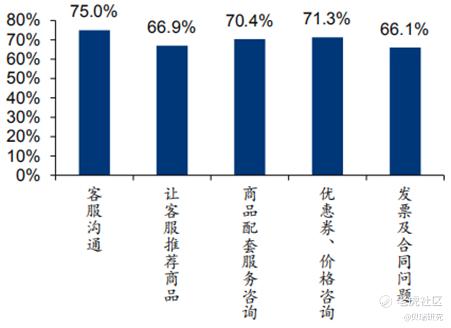

消费者付款购买前与商家客服沟通偏好

数据来源:华泰证券

据统计,75%的消费者在购物时需要和商家沟通的,传统电商的图文展示与客服“冰冷”的对话框,导致问题解决效率低,影响了消费者的服务体验和购买效率。带货通过动态展示产品效果、现场解决用户疑问、讲述使用体验,“还原了”线下购物的感觉。而且线上围观还没有线下导购给你的购物压迫感,真正做到“没钱捧个人场”,反而推高了购买转化率,“剁手”就是用户最高的赞美。

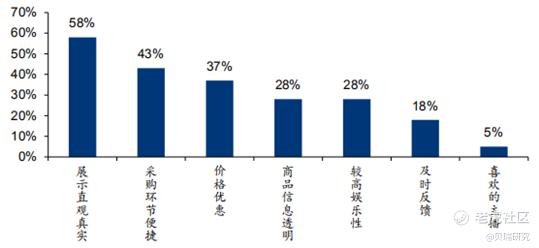

2019 年我国直播电商用户选择直播网购原因

数据来源:华泰证券 商家用脚投票:商家“苦电商平台久已”,动不动就“二选一”,现在终于有了私域运营的新工具和新渠道。

过去电商切走的是商品流通的渠道费用,现在内容和直播平台切走的是广告费。移动互联网时代,媒体和渠道的边界变得模糊,带货将广告与销售打包形成产品曝光+提高销量,营销链路大幅缩短,国产品牌在2019年崛起就验证了这个逻辑。今年,快手商户规模已突破百万,每月仍保持 10%以上商户增速,对直播带货的态度,商家选择了用脚投票。

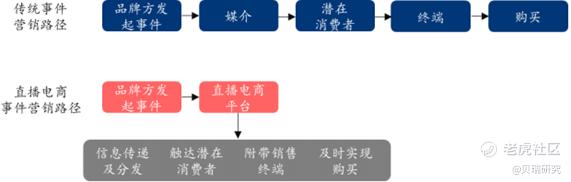

直播电商简化了品牌传播与营销转化路径

资料来源:华泰证券 三、直播带货:长线还是短线

零售业的销售过程常被分为“人找货”与“货找人”两种形态。“人找货”好理解,你需要什么就去搜索购买,属于计划性购物。相反,“货找人”是非计划性购物,购买欲望或需求是被激发出来的,消费过程具有偶然性。比如你和女友本来去吃海底捞,路上看到了某口红品牌的打折活动,这个购买就是“货找人”的过程。

电商1.0时代以货为中心,逻辑还是人找货,是对百货、超市的线上化,产品分类模式接近货架,通过合并同类项来提升商品的检索效率,消费者自己浏览自己选择,看中就放入购物车结账。

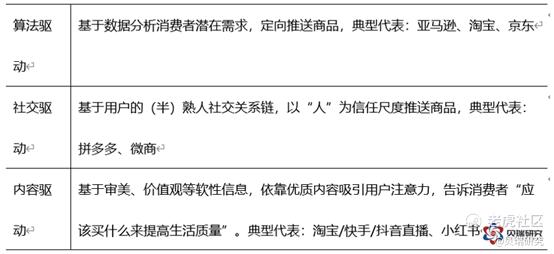

进入电商2.0时代变成以人为中心,平台底层流量分发逻辑从集中分发转向分散分发,目的就是诱导用户消费,这个货找人的过程可分为三种驱动路径:

和图文相比,直播的信息输出功率和流量转化率有量级化的提升,加速了整个电商的下沉,为行业带来了增量市场,是提高产业链流通效率的工具,符合商业形态进化的基本逻辑。

下一个十年的产业趋势,是大量品牌直接运用红人、员工或主播进行导购,就像今天淘宝店是零售业的标配一样,未来直播将是零售业的标配,流量低的主播间是街边小店,流量高的主播间是批发市场。

安迪沃霍尔说过:“在未来,每个人都可以出名15分钟”,我认为在流量时代,每个店主都有机会成为15分钟的流量带货网红,而问题只是在哪个直播平台?

四、直播带货:这块蛋糕如何分

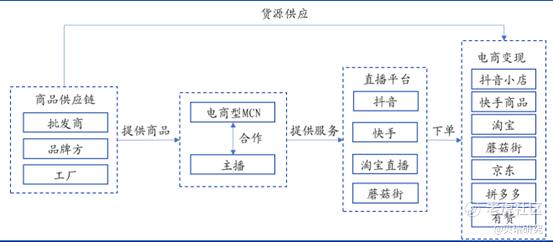

价值链实现的过程:货主先在电商平台开店,然后找MCN机构(网红)提供内容创作和带货方案,直播平台凭借流量入口对内容进行输出吸引群众围观,观主播通过表演引导用户到电商平台消费,实现流量的货币化。

资料来源:国盛证券

MCN机构(网红):内容的生产者,负责营销策划与直播SHOW,诱导用户消费直播平台:通过算法聚集和分发流量,诱导用户围观电商平台:商品变现与服务端。例如快手直播的商品,点击后会跳转到淘宝APP某某品牌官方旗舰店进行购买和售后服务。因为这个跳转,就位直播平台和电商平台日后的矛盾,埋下了伏笔。直播电商产业链分佣模式

图片来源:华泰证券 卖货给提成,这事不用解释,一般带货佣金是货值的20%左右(零食15%,化妆品30%),产业链中各家赚的就是这笔钱,我们以直播平台最终对接淘宝为例,看看这块蛋糕如何切。

1、电商平台先切第一刀。淘宝抽商品成交额的6%(仅对外部直播平台收取,淘宝直播等阿里体系内不收取)。然后再以剩余佣金为基数,阿里妈妈固定收取10%的技术服务费。

2、直播平台切第二刀。以剩余佣金为基数*抽成比例,其中快手分佣比例最高,达到剩余佣金的45%,抖音还在起步阶段,暂时还不收佣金。

3、MCN机构和主播分剩余蛋糕。分成比例看主播红的程度,李佳琪等头部主播分成比例达到7成。除此以外还有直播打赏分成,头部主播还有几万到几十万不等的坑位费(类似超市的上架费)。

平台对接淘宝最终抽佣比例

根据以上分析数据,我们八卦一下,看看罗老师一年四个小目标是如何赚来的。

收入一,签约费:罗永浩与抖音平台签约费是6000万收入二,坑位费:首秀话题性强,4-6月坑位费高达60万,期间直播13场,每场带货30家,合计=60*13*30=2.34亿。7-10月坑位费降至20万,期间直播24场,每场带货30家,坑位费合计1.44亿。你没看错,光坑位费就赚了近4个亿,但是随着话题流量的减弱,坑位费会拉回到行业平均水平。收入三,带货佣金:开播以来共销售近10亿,抖音平台不抽成,老罗赚个1亿多是有的。收入四,直播打赏:首秀打赏363万,主播和抖音平分,老罗赚180万,这些是小钱,懒得算了。五、直播带货:重塑电商格局

冲入直播带货风口的基本分为两个类型,一类是电商平台直播化,以淘宝京东为例,这类生态位处在商品侧,优势在于供应链、品控与客服。另一类是直播平台电商化,生态位在流量侧,代表是快手和抖音。目前来看,流量侧平台在直播带货领域拥有超强的爆发力。

大平台对直播带货的布局情况

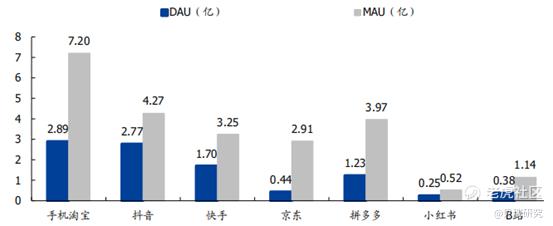

数据来源:开源证券 用户规模方面,截止2019年月活跃用户TOP5的平台分别是淘宝7.2亿、抖音4.276亿、拼多多3.97亿、快手3.25亿、京东2.91亿。但是如果看日活跃用户数量,抖音和快手分别位列第二和第三。

2019年各平台月活用户与日活用户规模

数据来源:Questmobile,艾瑞咨询 GMV规模方面,除了淘宝与京东外,拼多多不负众望的迈进万亿俱乐部,暂时坐稳了中国电商老三的位子。2019年传统电商增长中规中矩,而直播电商开始爆发式增长,仅淘宝直播板块能叫板老四苏宁的江湖地位。

2019年电商GMV规模

单位:亿

六、直播带货:快手的逆袭

直播带货这个电商搅局者中最大的黑马是快手,2019年成长到与网易电商并驾齐驱。而且2019.12-2020.5 共 6 个月时间内快手直播 GMV 超 1000 亿元。到今年8月,快手电商订单量超 5 亿单,过去 12 个月快手电商累计订单量仅次于天猫、京东、拼多多,位列行业第四。

快手2019年实现收入近500亿,在商业化全面提速的道路上做了诸多尝试,直播电商踩中了最大的风口。从今年两次调高GMV年度目标(从1000亿到2000亿再到2500亿)就能看出,电商的成功也超出了管理层的预期。

快手近两年收入情况与今年经营目标

从短视频平台到内容电商平台,这种角色转化并不生硬,胳膊越来越粗的快手已经不再甘心为他人做嫁衣裳,正在快速推进自有电商业务矩阵,未来快手会成为一个“电商杀手”吗?

七、直播带货:快手VS拼多多

作为电商新物种的拼多多迅速崛起的底层逻辑就是货找人,依靠社交推荐与需求匹配,将人情与购物性价比融合。拼多多是关系链信任,快手是老铁圈层认知,两者仅在人群的穿透方式存在差异。

除此以外,其他方面可谓异曲同工,同样是货找人的底层逻辑、主打“五环外”小镇青年、半熟人(KOL)推荐、电商游戏化/娱乐化内容触发消费行为,品类(食品饮料为主)/品牌(白牌/自有品牌为主)/价格(只有更低,没有最低)等方面极为相似。

拼多多下沉市场红利见底后,最需要的就是一个低成本“流量池”。2019年双峰合作被视为“青梅竹马”,然而麻杆儿打狼两头害怕,就是因为从用户到商品相似度太高,都怕对方刨了自己的活儿,应了那句:“一个人最讨厌的,就是和自己一模一样的人”。

2018Q1-2020Q1 拼多多GMV由2000亿增长至万亿

数据来源:天风证券 在拼多多看来,快手最好仅作为导流的营销工具,可坐上带货这班高铁的快手岂能满足于此,淘宝直播依托于天猫,以品牌类为主,这就与快手构成错位竞争。原本拼多多独占一个生态位,现在挤进来一个“流量小天王”快手,合作不成就只能战场上见了。

几年前很多人质疑拼多多,而拼多多从2018年开始发力,仅用2年时间GMV从2000万增长至万亿。两年前也有很多人质疑快手,而快手今年GMV也将达到2000亿局,那快手是否能复刻一个“带伙版拼夕夕”呢。

八、直播带货:快手VS京东

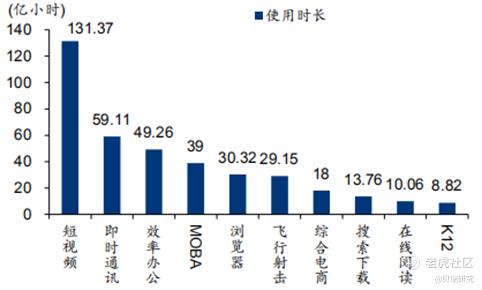

京东在直播带货上并没有缺席,只是过于低调,低调只因它的优势与劣势过于明显。劣势就在日活跃用户刚刚5000万,直播业务是流量为王,靠流量卖货变现,如果是靠卖货抢流量,岂不是本末倒置。无法占用用户的时间,带货转化就无从谈起。

2020.3用户使用时长同比增量

资料来源:Questmobile 注:同比增量= 2020 年3月总用时长-2019 年 3 月总用时长 重资产模式恰恰成为京东的优势。从京东自营采购、全国自建8大物流中心、独立的配送板块、金融与支付体系,再到售后客服,京东围绕“货”的概念建立了完备的生态闭环。而拼多多玩的是“平台”逻辑,既要流量入口又要捆绑商户,虽说交易规模很大,可自己不卖货呀,所以拼多多不愿接受的合作方式,京东可以。

今年5月快手与京东开启供应链方面的深度战略合作,双方共建优质商品池,由快手主播选品销售。不同的是用户购买商品不需要跳转至京东APP,而是在“快手小店”直接购买京东自营商品,并享受京东的211配送和售后服务。京东图的不是日活3亿用户的快手为自己拉新,而是从“卖货”的维度对外开放了电商生态链。有了京东在后端的标准化配套服务,快手可以安心地把重心放在小店运营和孵化主播上面。

京东是货架,快手是橱窗,网红做导购,这样的合作堪称完美。今年4月拼多多和国美达成战略合作,7月抖音和苏宁易购达成战略合作,恐怕都是供应链对接流量的逻辑。

九、直播带货:快手VS抖音

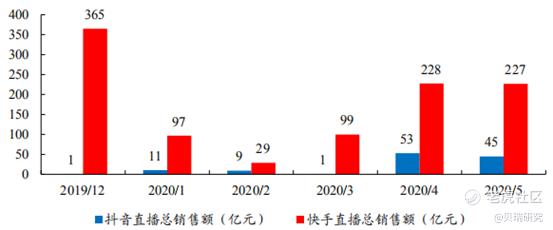

相爱相杀的老对手,业务板块多有重合,用户方面环比增速各有胜负。但在直播带货领域,快手先拔头筹甩开抖音一大截。2019.12-2020.5 抖音直播 GMV 近 120 亿元,而快手已打进千亿圈层。

2019.12-2020.5 快手直播GMV超1000亿元

数据来源:开源证券 如果说快手像拼多多,那么抖音更像天猫,尤其表现在品类、品牌以及价格方面,这就导致了二者看似是最大最直接的竞争对手,但实际并不在同一个擂台上打。

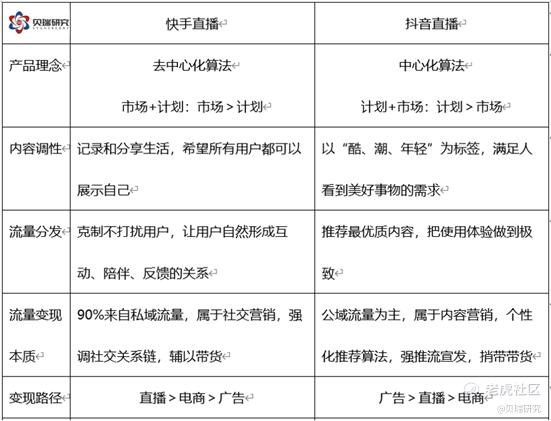

二者在流量算法上走的截然相反的路线。

抖音是一个中心化的分发平台,从内容消费者角度出发,为用户做了内容筛选,鼓励用户观看算法推荐的优质内容快手强调平民化和去中心化,从内容生产者角度思考,老铁们优先看到关注的主播内容,主播沉淀了私域流量快手、抖音直播带货产品逻辑

快手的产品理念是拉动带货飞升的主要动因:

1、公允的流量分发机制刺激了素人用户的创作,保持了内容生态的多样与繁荣,吸引了主播与商家入驻

2、私域流量为中腰部网红提供了生存空间,稳定了粉丝与主播的关系,相对较低的流量成本给广大中长尾主播商业化变现的机会

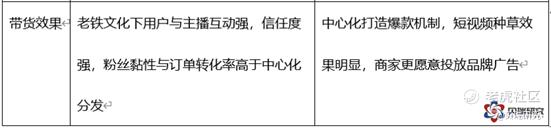

3、“老铁”的社交黏性推高购买转化率,快手的红人PK看似简单粗暴,但是刺激消费冲动完全吊打其他直播平台

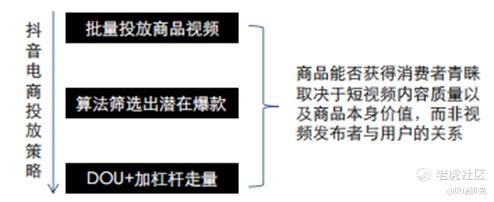

图片来源:方正证券 反观抖音的中心化分发机制,将视频内容归入初级、二级、三级...等多轮流量池筛选,对于高完播与转评赞的内容给予优先曝光与推荐,优点是爆款频发,强者恒强,缺点是中尾部内容被舍弃,导致主播与粉丝关系较弱。

图片来源:方正证券 抖音的明星带货在集中曝光推流下初期一鸣惊人,但流量不完全等于销量,后劲无法与专业带货主播抗衡。

罗永浩直播带货 GMV 呈现下滑趋势

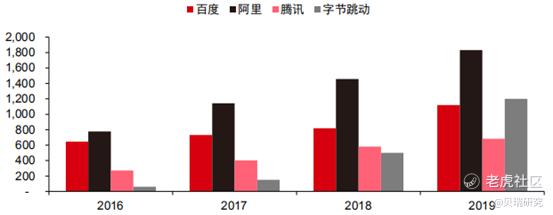

数据来源:抖音数据 字节系一直是流量玩法、爆款机制,这正对广告主的胃口,抖音便成为品牌快速成长和扩散影响力的前哨阵地。2019年字节跳动广告收入近1100,其中抖音的广告业务收入达600亿,而快手仅130亿,也难怪抖音看不上带货生意。

其实抖音今年在带货业务上投入很大,也初见成效,但以广告为主的变现模式不会改变。

2016-2019年 BATT广告收入(亿元)

数据来源:中心证券 十、直播带货:快手VS淘宝

快手已经把GMV目标调到了去年淘宝直播的水平,野心不可谓不小。

流量方面,快手与淘宝可谓不分伯仲,大量的中长尾主播流量是快手的基本盘,淘宝拥有和抖音类似的问题,以往严控私域流量的结果,就是数万直播间只能拼抢首页的公域流量,内耗严重。

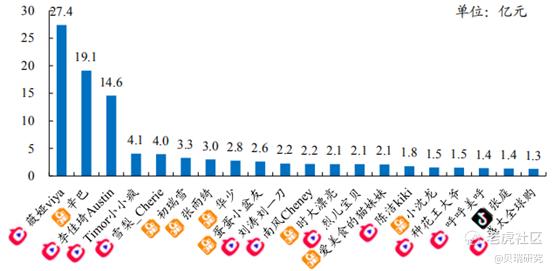

在GMV方面,今年6月TOP20主播中淘宝占11席、快手占8席,其中快手辛巴GMV 超过“买它”李佳琪,位列第二。可见在直播带货领域,目前能和淘宝较量的只有快手。

2020.6带货主播 GMV TOP20快手占8个席位

数据来源:开源证券 和拼多多一样,淘宝想把快手打造成下沉市场的挖掘机,初来乍到的快手只能识时务。但是小弟总有长大的一天,快手势必要建立自己的电商生态,不仅是消费者,就连商户和商品都要留在自己的平台。挖商户和流量的墙角,是不能被允许的,去年12月快手就封禁了拼多多和淘宝的商品链接直到今年3月。

为了摆脱给电商大佬打工的尴尬境地,快手也在练内功:

1、自建电商:搭建快手小店和魔筷星选,尽量把流量保存在站内

2、与京东开展供应链战略合作

3、动手切蛋糕:2019年7月调高交易佣金(技术服务费)比例,自家电商仅收5%,对第三方电商站外cps交易收佣金达50%。快手硬气了,这相当于变相逼商家来快手开店。

4、流量整风:私域流量是“杀手锏”也是“双刃剑”。流量在私域过渡沉淀,就会出现逃避平台的监管和抽成,私下交易倒是便宜了微信,这也是淘宝一直忌惮私域流量的原因。今年8月快手开始打击私下交易,把流失到微信的流量截留下来也是可观的增量。

今年的双十一,“电商厮杀”可能比往年更加腥风血雨。各位看官,准备好板凳切好瓜,“羊毛堪薅直须薅,莫待无毛空薅羊”。 6park.com

免责声明:本文由老虎证券(新西兰)有限公司(简称“老虎证券” ARBN 623 547 446; AFSL 505213; FSP473106)原创或转发,素材或摘自老虎社区或第三方渠道。本文仅代表作者观点且信息均为一般用途,不构成任何金融产品的买卖邀约或建议。老虎证券不保证素材的准确性、可靠性或完整性。