| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2024-02-29 19:43 已读 1811 次 | 寰球的个人频道 |

6park.com 美国金融市场上下游流动性相对稳定,但中游回购市场资金流动性较紧张。 6park.com

(一)流动性上游:2月以来美联储维持缩表操作不变,周均缩表规模为161.5亿美元,低于2023年下半年241.6亿美元/周的缩表规模,财政部TGA账户余额已恢复至2022年水平,金融市场上游流动性相对稳定。(二)流动性中游:银行隔夜融资利率(OBFR)稳定在5.32%左右,美国银行存款机构准备金余额超过3.5万亿美元,银行间市场仍具有充足流动性,但回购市场显示美联储隔夜逆回购协议(ONRRP)使用规模持续下降,较2022年年中时的峰值减少超1.8万亿美元,或于2024年6月耗尽,隔夜担保融资利率(SOFR)在2023年年末至2024年年初一度跳升,显示中游资金流动性较为紧张。(三)流动性下游:2月以来股票市场波动率、债券市场信用利差表现相对稳定,流动性未出现明显波动。美联储票委观察:2月票委表态相对偏鸽。

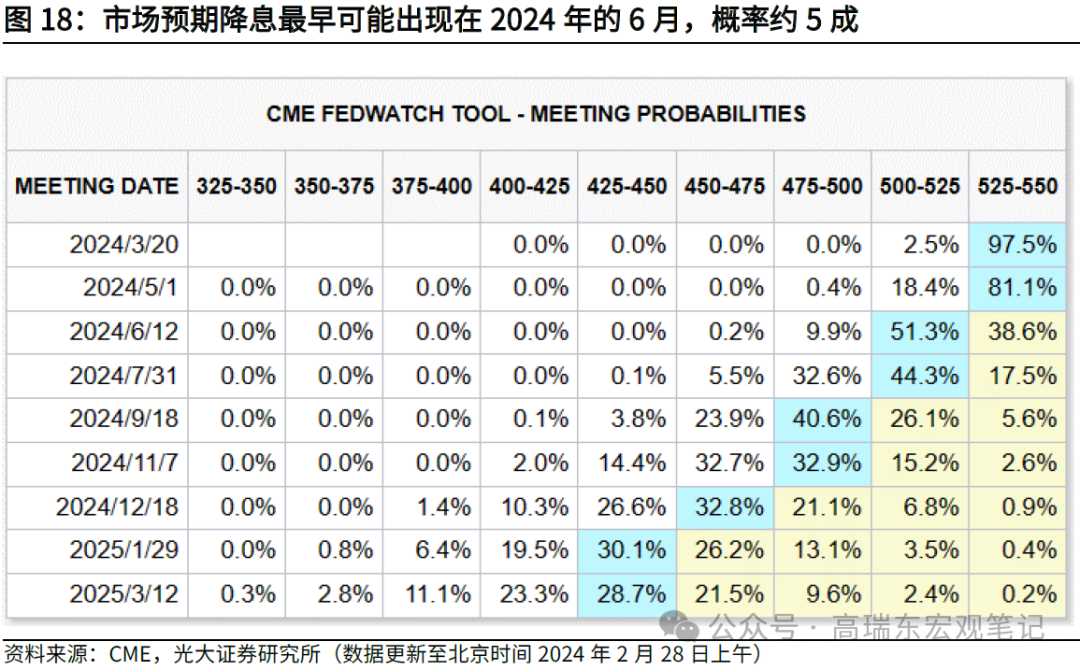

2月以来,美联储票委表态有所转鸽,表明市场对降息时点的判断已经接近美联储的预期。自2月超预期的非农与通胀等数据公布后,市场对首次降息时点判断由今年3月推迟至6月,10年期美债利率也推升至4.30%的高点。面对市场预期回调,美联储官员表态普遍转鸽,如鹰派官员巴尔金、威廉姆斯等表示,“近期美国经济数据超预期的部分原因可能是在新年伊始时难以进行准确的季节性调整”,“对经济的整体看法基本上没有因为一个月的数据而改变”。

2月以来美联储的政策出现“由鹰转鸽”切换,我们猜测,指向市场当前对降息时点的判断已经逐步接近美联储的预期,近期释放鸽派信号也是为了不让市场过度回调降息预期,防止美债利率过度上行,放大金融系统波动风险。总体来看,我们认为,美联储或选择“先暂停缩表,再相机降息”的决策路径,首次降息最早可能出现在今年年中,转向的关键仍取决于对经济数据的观察。

风险提示:美国经济超预期回落;地缘政治形势超预期演变。

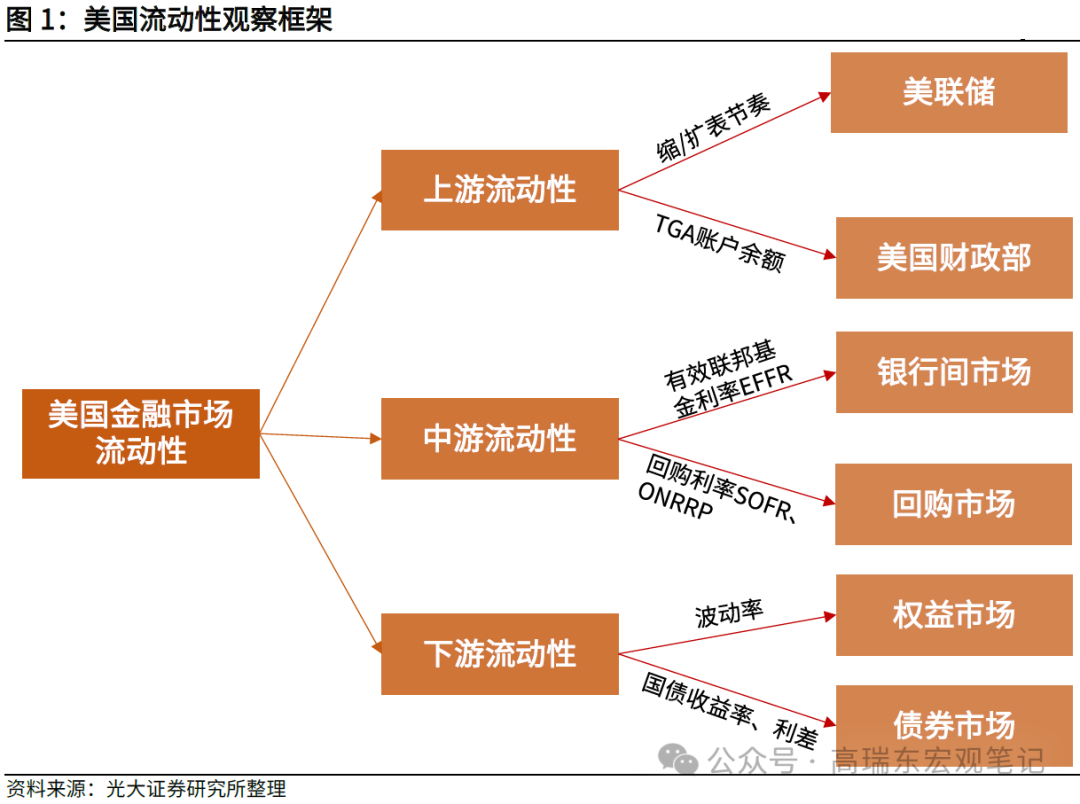

一、流动性观察:中游货币市场流动性偏紧

美国金融市场的流动性传导机制复杂,参与者众多,我们基于流动性传导的过程,从上游的流动性来源(美联储、美国财政部),中游的流动性配置(银行间市场、回购市场),以及下游的市场流动性(债券市场、股票市场)三个维度出发,对美国金融市场的流动性进行观察。

(一)流动性的上游:美联储与美国财政部

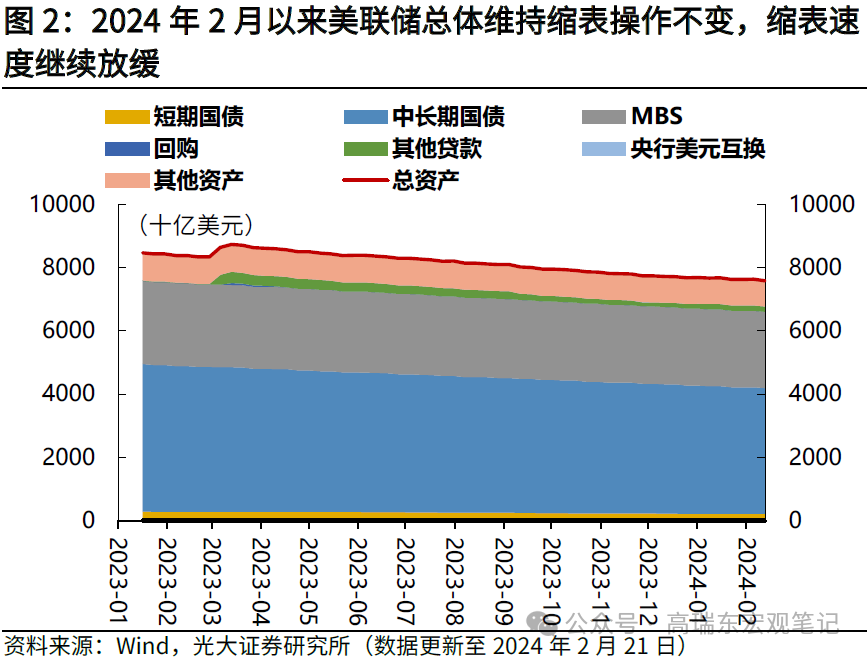

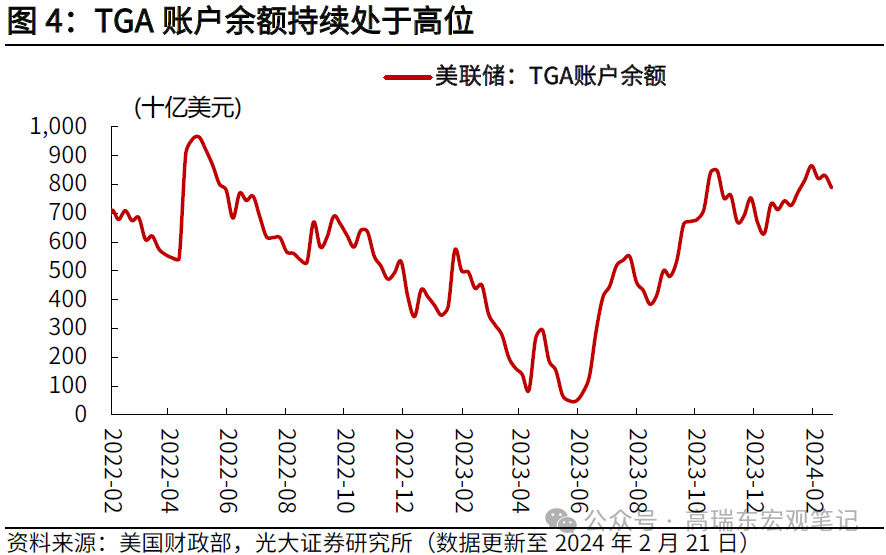

从流动性的上游看,美联储缩表节奏放缓,财政部TGA账户余额已恢复至2022年水平,金融市场上游流动性相对稳定。2024年2月以来美联储总体维持缩表操作不变,但缩表速度放缓,2024年1月31日至2024年2月21日,美联储周均缩表规模为161.5亿美元,低于2023年6月28日至12月27日间241.6亿美元/周的缩表规模。此外,新债发行带动美国财政部TGA账户余额较2023年年末有所增加,截至2024年2月21日,TGA账户余额录得7887.6亿美元,较2023年年中触及债务上限时的低点大幅反弹,已恢复至2022年水平。此外,在美联储缩表背景下,M2总量略有回落,1月数据相比2023年12月下滑274亿美元。

(1)美联储:2024年2月以来美联储总体维持缩表操作不变,缩表速度有所放缓。美联储是市场流动性(基础货币)的初始来源。从资产端看,2024年1月31日至2024年2月21日,美联储延续缩表操作,资产总额累计减少约484.4亿美元。其中,短期国债保持不变,中长期国债减持309.6亿美元,抵押贷款支持债券(MBS)减少29.4亿美元,贷款减少18.8亿美元,其他资产减少126.6亿美元。

(2)美国财政部:新债发行带动TGA账户余额持续修复,已回升至2022年水平,后续对市场流动性的影响或相对有限。财政部作为货币市场参与者,其参与形式较为简单,通过发行国债获得资金,然后存入由美联储托管的TGA账户(美国财政部在美联储的活期账户),美联储对TGA账户支付零利率。由于TGA账户中的货币暂不具备货币扩张的功能,相当于沉淀下来,因此TGA账户余额上升意味着市场流动性的收紧。截至2024年2月21日,TGA账户余额录得7887.6亿美元,已回升至2022年水平,预计TGA账户余额再度大幅上行的可能性较小,后续对市场流动性的影响会相对有限。

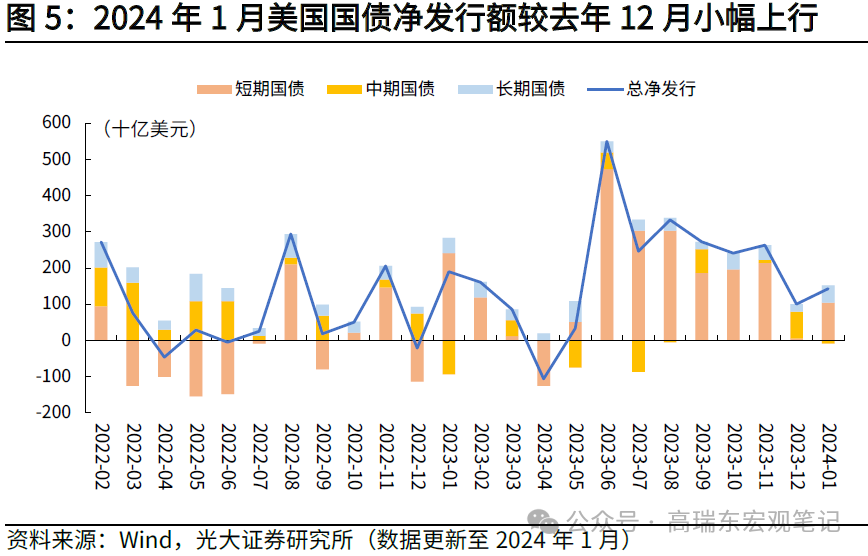

2024年1月国债净发行额较2023年12月小幅上行,处于近半年低位。从美国财政部净发行规模和结构看,2024年1月的净发行国债1426亿美元,小幅高于去年12月1002亿美元的净发行规模,处于近半年来低位。分结构看,短期国债(Bills,期限<1年)、长期国债(Debts,期限>10年)净发行额分别较去年12月增加998亿美元、260亿美元,中期国债(Notes,期限1-10年)净发行额较去年12月减少835亿美元。

向前看,考虑到2024财年美国财政紧缩程度不及预期,财政赤字将接近2023财年,全年美债仍有较大的发行压力,后续美国国债净发行规模有进一步走高的可能。(请参考我们在2023年12月22日外发报告《美债利率还有多少下行空间?——解构美国系列三》)。

(二)流动性的中游:联邦基金市场与回购市场

美联储和财政部在上游调节流入金融体系的流动性,而众多金融机构则在货币市场根据自身的需求完成流动性配置。目前,美国的货币市场主要可以分为联邦基金市场和回购市场。

其中,联邦基金市场是美国商业银行为满足法定存款准备金要求,进行短期无担保拆借的银行间市场,借贷的资金成本为有效联邦基金利率(Effective

Fed Fund

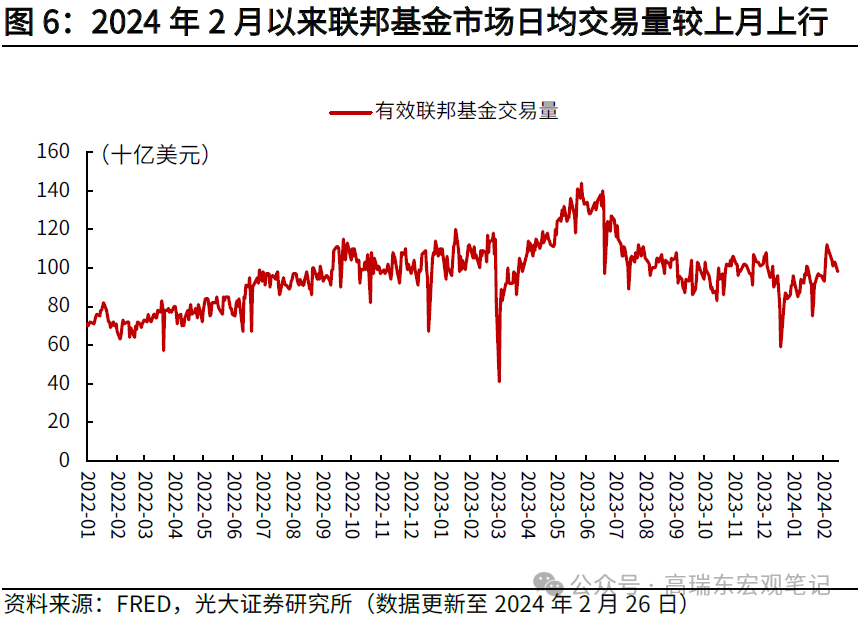

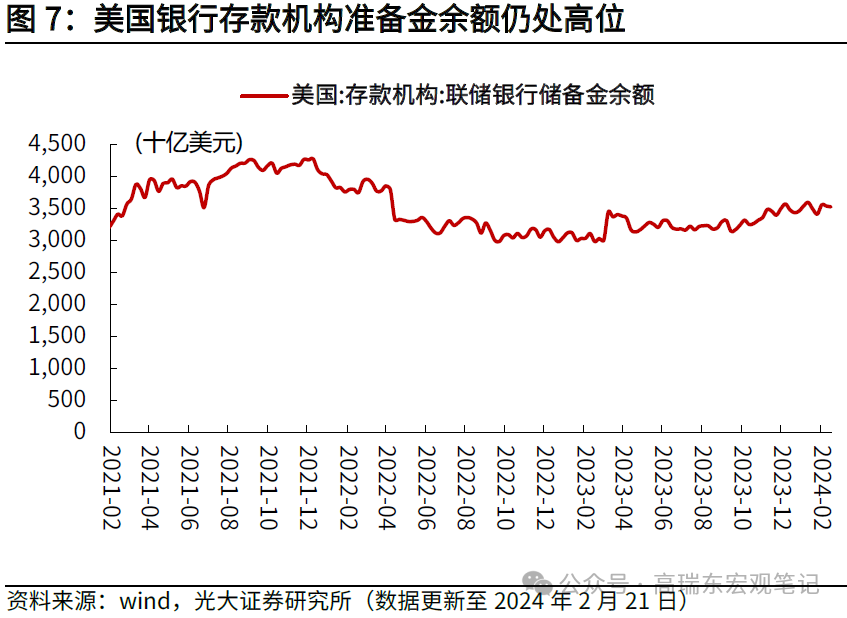

Rate,简称EFFR)。回购市场是有担保的资金借贷市场,参与者以证券为抵押品进行短期借贷,抵押品包括国债、机构MBS、公司债券、股票等,反映回购市场融资成本的利率为有担保的隔夜融资利率和隔夜逆回购利率。(1)联邦基金市场:2024年2月以来联邦基金市场日均交易量较上月小幅上行,银行间市场流动性较为充裕。作为美国货币市场的重要组成部分,联邦基金市场的交易状况反映了银行体系内部的流动性状况。从量上看,截至2024年2月26日,2024年2月以来日均交易量为990亿美元,相较1月的日均交易量增加约90亿美元,同时考虑到截至2月21日,银行存款机构准备金余额超过3.5万亿美元,银行间市场流动性仍较为宽松。

从价上看,我们分别使用有效联邦基金利率(EFFR)与银行隔夜融资利率(OBFR)衡量银行体系内部流动性状况。其中,银行隔夜融资利率(OBFR)为2016年纽约联储引入的新基准利率,是在有效联邦基金利率(EFFR)的基础上纳入了欧洲美元隔夜拆借与境内银行从境外隔夜拆借交易量构建的合成利率,涵盖了在岸和离岸两个市场,综合衡量美国银行业的融资成本。

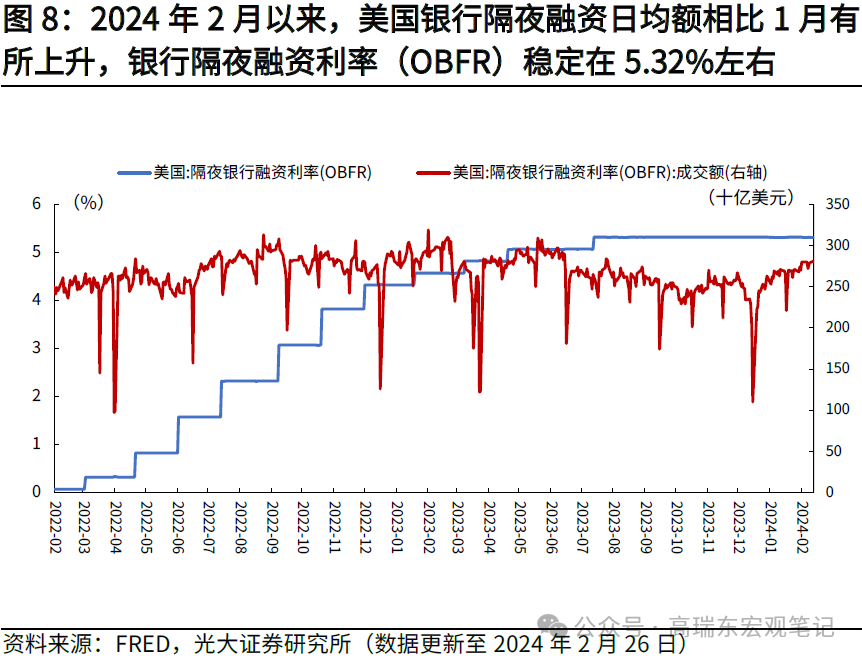

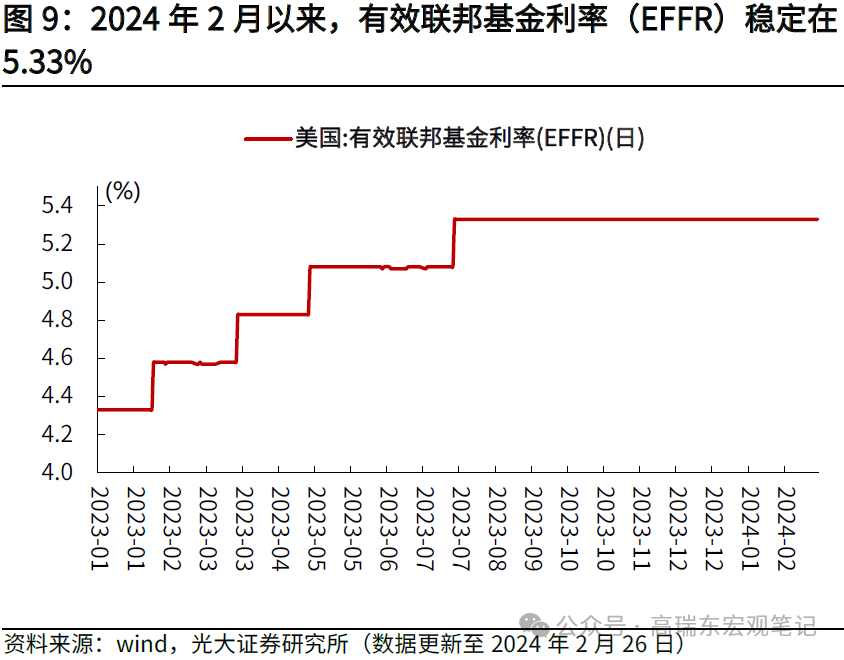

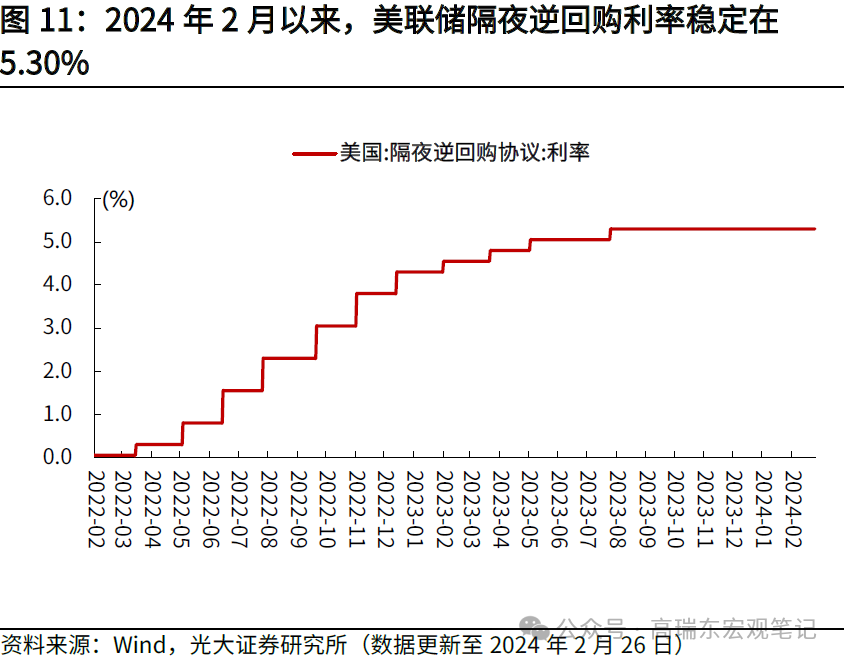

综合来看,美国银行间市场总体交易量有所上升,融资成本未见上涨。截至2024年2月26日,2024年2月以来美国银行无担保隔夜日均融资额为2721.2亿美元,相比2024年1月日均2543.8亿美元的融资额有所上升,银行隔夜融资利率(OBFR)稳定在5.32%左右,有效联邦基金利率(EFFR)稳定在5.33%。

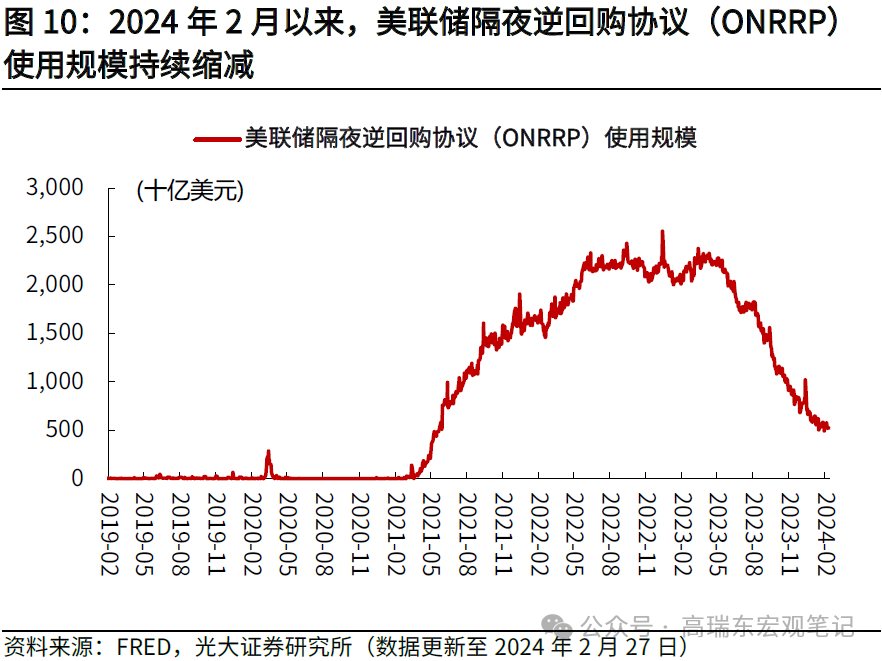

(2)回购市场:美联储隔夜逆回购协议(ONRRP)使用规模持续下降,隔夜担保融资利率(SOFR)一度跳升,显示资金流动性较为紧张。针对回购市场,我们主要关注两大回购市场:以美联储为交易对手方的隔夜逆回购市场,涉及隔夜逆回购利率,以及其他金融机构为交易对手方的回购市场,涉及有担保隔夜融资利率。

从美联储隔夜逆回购市场来看,截至2024年2月27日,美联储隔夜逆回购协议(ONRRP)使用规模已降至5197.3亿美元,较2022年年中时的峰值减少超1.8万亿美元,若按照近两个月平均降速推算,预计今年6月左右,美联储ONRRP或完全耗尽。一般而言,隔夜逆回购市场以美联储为交易方,抵押品为美国国债,是信用层级的天花板,因此逆回购利率几乎不存在风险溢价,同样条件下金融机构更倾向将钱借给美联储,存放过剩流动性。向前看,随着隔夜逆回购规模持续缩水,ONRRP作为“缓冲垫”对流动性的保护作用不断削弱,待金融机构存放在隔夜逆回购市场的资金耗尽后,美联储缩表带来的压力将转向银行机构的准备金,金融体系流动性可能进一步收紧,或导致美联储放慢缩表速度甚至停止缩表。

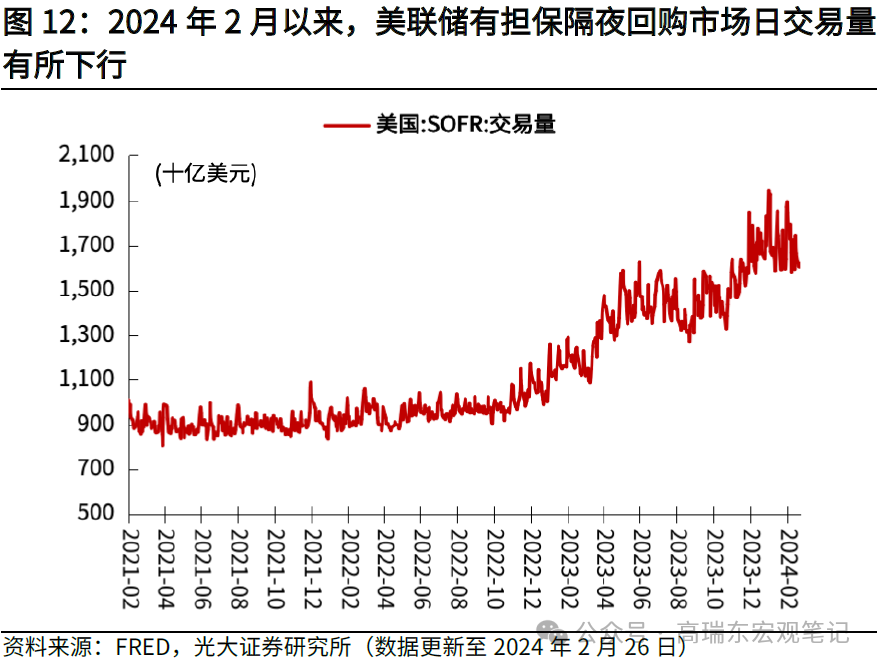

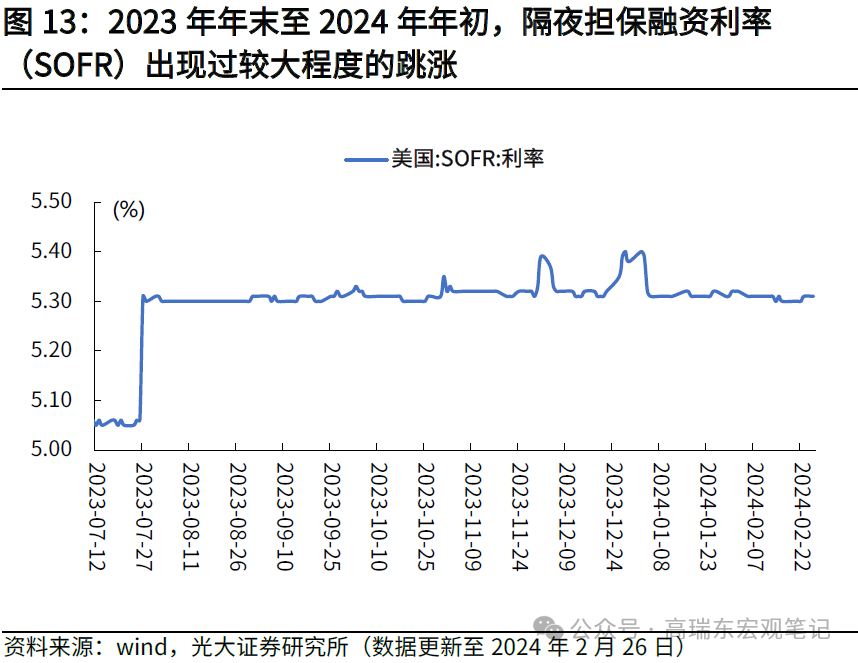

从有担保隔夜回购市场来看,截至2024年2月26日,2024年2月以来有担保隔夜市场日均交易量为1.71万亿美元,低于1月1.72万亿美元/日的平均水平。反映流动性松紧程度的隔夜担保融资利率(SOFR)在2023年年末至2024年年初出现过较大程度的跳涨,如在2023年12月28日、2024年1月2日上探到5.4%附近,反映了年末企业集中纳税、银行月末监管等推高了融资需求。向前看,随着缩表进程继续,SOFR跳升的节奏和幅度可能加大,市场流动性充裕水平将进一步承压。

(三)流动性的下游:债券市场、股票市场

资本市场是流动性的“结果”,是美国实体部门的主要融资需求以及财富的直接体现。2024年2月以来,持续紧张的中东局势、金融市场中游流动性的相对收紧尚未对下游造成明显的冲击,2月以来股票市场波动率、债券市场信用利差表现相对稳定,流动性未出现明显波动。

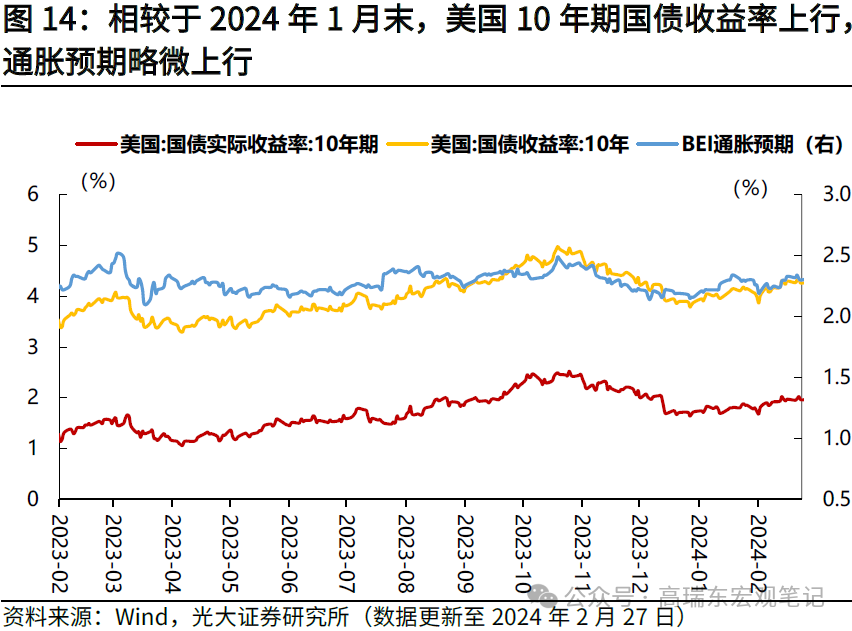

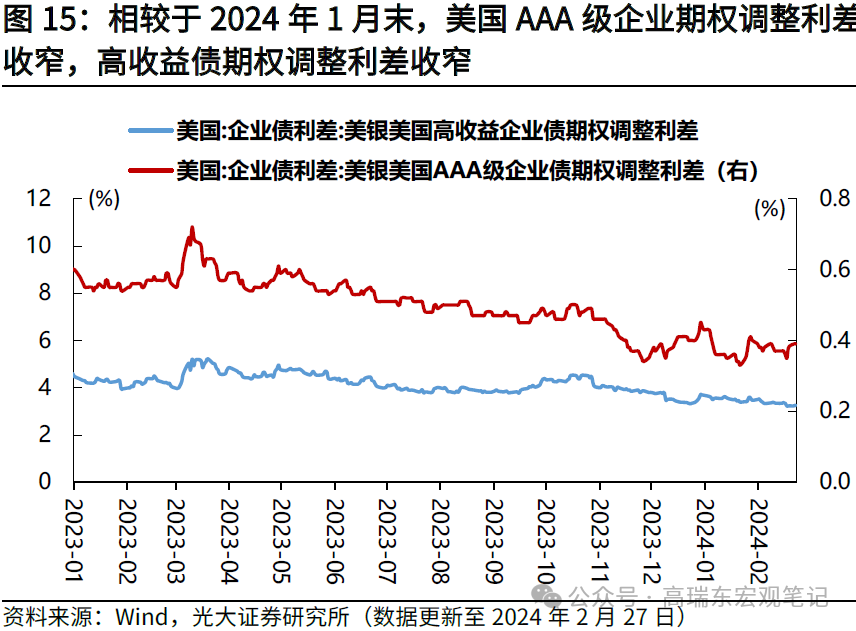

(1)债券市场:美国10年期国债收益率较1月末上行,企业债利差表现分化。截至2月27日,美国10年期国债收益率收于4.31%,较上月末(1月31日)上行32BP;10年期国债隐含的通胀预期较上月末略微上行6BP。美国10年期和2年期国债期限利差为-0.39%,较上月末(1月31日)扩大11BP。美国AAA级企业期权调整利差较上月末(1月31日)收窄1BP至0.39%,美国高收益债期权调整利差较上月末收窄33BP至3.26%。

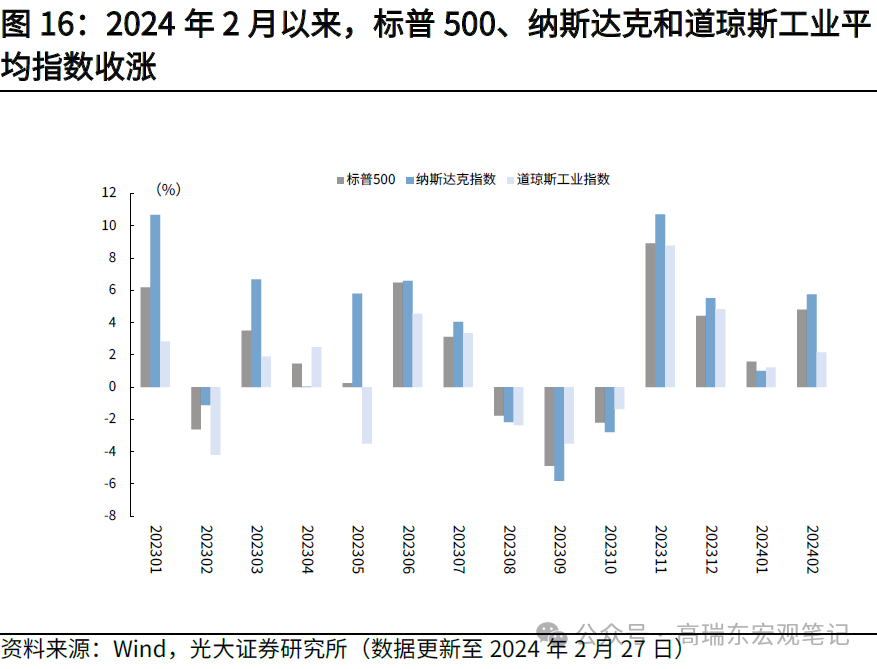

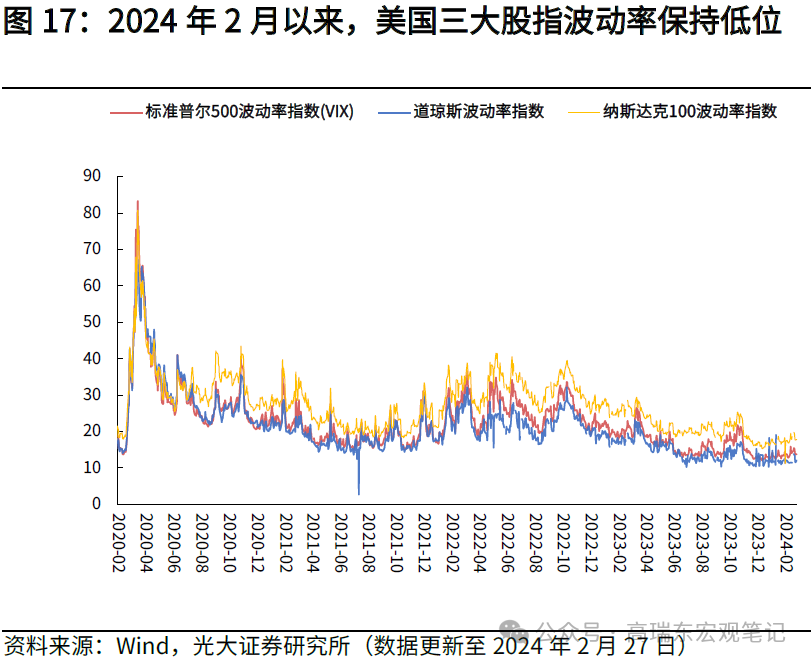

(2)股票市场:股票市场收涨,波动率保持低位,流动性基本充足。2024年2月以来,美股市场表现相对强劲。截至2024年2月27日,标普500、纳斯达克与道琼斯工业平均指数分别较上月末(1月31日)上涨4.8%、5.7%和2.2%。从波动率来看,截至2月27日,标普500、纳斯达克指数和道琼斯工业平均指数波动率分别较上月末(1月31日)下行0.92、0.92和0.67,美股各大指数波动率仍处于新冠疫情以来的相对低位,预期较为稳定。

二、美联储观察:票委2月“由鹰转鸽”

美国经济及美联储政策是全球经济及政策的指南针,对美联储政策框架的跟踪有助于从源头上把握政策的脉落与逻辑。尤其是站在当前时点,美联储票委的变动,以及对于降息时点的抉择,无疑将是影响今年全球流动性的核心因素之一。

FOMC由12名成员组成,包括联邦储备委员会的7名成员、纽约联储行长、4位轮值联储行长。除纽约联储行长以外的4位联储行长由其余11名联储行长轮流担任,11名联储行长分为四组,每组中每年一位轮流任期一年。每次议息会议,12家联储银行的行长均可以参加,但仅有12名决策委员有投票权。

2月以来,美联储票委表态有所转鸽,表明市场对降息时点的判断已经接近美联储的预期。1月市场一度抢跑降息交易,预计在今年3月首次降息,期间美联储票委频频释放鹰派信号,不认为短期内在一季度能达到降息的必要条件。自2月以来,超预期的非农与通胀等数据公布后,市场对首次降息时点判断推迟至今年6月,10年期美债利率也推升至4.30%的高点,期间美联储官员表态普遍转鸽,如鹰派官员巴尔金、威廉姆斯等表示,“近期美国经济数据超预期的部分原因可能是在新年伊始时难以进行准确的季节性调整”,“对经济的整体看法基本上没有因为一个月的数据而改变”。

2月以来美联储的政策出现“由鹰转鸽”切换,我们猜测,指向市场当前对降息时点的判断已经逐步接近美联储的预期,近期释放鸽派信号也是为了不让市场过度回调降息预期,防止美债利率过度上行,放大金融系统波动风险。总体来看,我们认为,美联储或选择“先暂停缩表,再相机降息”的决策路径,首次降息最早可能出现在今年年中,转向的关键仍取决于对经济数据的观察。