| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2024-01-04 1:30 已读 1052 次 | 寰球的个人频道 |

在刚刚过去的2023年12月,美元指数随着美联储货币政策预期起伏跳动,一度跌破102关口。美联储主席鲍威尔表示,历史性的货币政策紧缩周期可能已经结束,讨论降息的问题开始“进入视野”。因此,市场一度预计美联储2024年3月降息的概率超过七成。

思睿集团合伙人、首席经济学家洪灏及合作者思睿集团资深策略师罗为腾共同在《北大金融评论》发文表示,美联储大开大合的加息犹如“达摩克利斯之剑”,悬于全球金融市场之上,令发达经济体和新兴经济体均感受到切肤之痛。中美经济东鸣西应,交错相依,美国的宏观波动性将通过汇率、大宗、股票和债券外溢至中国乃至全球市场,这一相关性无法忽略。从历史相关性看,中美利差与人民币汇率密切相连。

本文完整版将刊登于《北大金融评论》第18期。

随着美联储衔枚疾进的紧缩政策终现曲终奏雅之势,停而不止、长期高息将维持多久,降息转向何时将至,成为接下来美联储决策的主线和市场各方博弈的焦点。回顾“后沃尔克时代”美联储节奏最快、曲线最陡峭的本轮加息周期,事实上美联储官员直到2021年底一直秉持鸽派立场,对通胀将是“短暂、暂时的现象”这一论调咬定青山,而随着2022年初俄乌兵戈相向为通胀火上浇油,美联储对通胀猛于虎的论断也转为“更高更久”。自美联储2022年3月吹响加息号角,连续十次加息,其中四次单次加息75个基点,截至2023年11月已累计加息5.25个百分点。

如此“宜将剩勇追通胀”的加息力度和节奏对全球流动性和金融市场稳定性的溢出效应是毋庸置疑的。对基准利率变动最为敏感的短端美债收益率自2022年以来一路扶摇直上,直接导致美债当年上演两个多世纪最为惨烈的摧枯拉朽般的暴跌。顷刻间,原本全球最安全的资产摇身变作风暴之眼。2023年3月初,短端美债收益率自2007年以来首度升破5%,美债收益率曲线倒挂程度为1981年以来最甚。数日之后,硅谷银行破产一石激起千层浪,其所引致的美国区域性银行危机昭示着利率政策的天平逐渐由紧缩不足向紧缩过度倾斜,美联储开始在“做得太少”和“做得太多”的双向风险间上下求索,以图一条折中之道。

遥想2022年11月,美联储主席鲍威尔曾在议息会议上指出,本轮货币紧缩进程有三个问题亟需解决:一是进程有多快(how

fast),二是终点有多高(how high),三是高利率持续多久(how

long)。若以史为鉴,即便加息征程已行到水穷处,坐看云起时,高利率维持更久可能触发的经济金融风险也仍不容小觑。

事实上,“全球资产定价之锚”美国十年期国债收益率自1981年沃尔克以极鹰之势制服了通胀之后,就一直处于长期下行通道。然而,每一次上行到下行通道的上沿,都是以全球某一市场、某一种资产类别的一场危机告终(图1)。譬如,1994—1995年美联储一年内加息300个基点至6%,长端美债收益率亦于1994年11月破顶,升穿8%。彼时墨西哥试图采取浮动利率,并通过加息以阻止资本外逃,终究如蜉蝣撼树,事与愿违,最终酿成90年代墨西哥和拉美的经济危机。

尽管随后1995—1996年美联储累计小幅降息75个基点,但1997年2月再度加息25个基点至5.5%,彼时联邦基金利率自1994年11月以来持续高卧于5%以上,而十年期美债收益率在破顶回落后又持续站上7%的高位。困兽犹斗的东南亚各国央行企图效仿墨西哥通过不断加息阻遏资本外逃,但故事的结局如出一辙:一场席卷亚洲的金融风暴呼啸而至,名噪一时的对冲基金LTCM亦跌落在俄债违约的尘埃中。

此后两轮加息周期更是将危机的战火烧至美国本土。1999—2000年,美联储11个月内加息175个基点至6.5%,并维持这一利率水平近7个月,十年期美债收益率一路高歌猛进,于2000年初上破6.8%,由此眼看着世纪之初的美国互联网泡沫终成过眼云烟,美国经济随之见顶回落,于2001年二季度陷入衰退。尽管美联储在当年开足马力,一年之内降息12次累计425个基点,但经济衰退之势依然持续至年底。

无独有偶,2004—2006,美联储连续加息17次累计425个基点,利率维持在5.25%的高位长达15个月之久,同年6月十年期美债收益率升穿5.3%,美国次贷危机已是山雨欲来风满楼之势。尽管2007年四季度美联储紧急降息75个基点,并于2008年一路七次调降直至零利率,但随着2008年9月雷曼兄弟轰然倾覆,环球金融危机依然如火然泉达般,呈一发不可收拾之势。

后金融危机时代,环球经济似乎沉浸于长期稳定的低通胀和低利率的温柔乡,直至新冠疫情的暴发带来了“猛于虎”的通胀。从需求端看,疫情后美国政府以史无前例的速度大水漫灌,其超常规的宏观刺激力度之大,可能远超疫情冲击所造成的产出缺口规模。从供给端看,疫情导致了全球供应链的中断,抬高了全球物流成本,而俄乌战事又助推了全球大宗商品价格的涨势。高通胀无疑是本轮紧缩周期的驱动因素,而美联储前期对高通胀严重性和韧性的误判以及对货币政策路径的刻舟求剑,一定程度上导致其后期“沃尔克之鹰”上身,不得不风驰电掣追赶通胀曲线,甚至不惜矫枉过正。这也使得肇始于2021年底的十年期美债收益率的飙升,远远突破了其长期下行趋势,程度和速度均创40年之最。

由于中美经济东鸣西应,交错相依,美国的宏观波动性将通过汇率、大宗、股票和债券外溢至中国乃至全球市场,这一相关性无法忽略。在全球央行的殊途分歧和环球经济周期的步调不一的背景下,美联储大刀阔斧收紧货币政策,而中国央行保持货币宽松以提振国内经济,中美利差幅度已扩大至历史最宽,并与2006年初的历史水平等量齐观。如此平稳而宽厚的利差为投机者创造了中美资产间套利交易的机会,并弱化了外资的信心和投资回报(图2)。投机者可以加杠杆做空人民币,然后换得美元购入美元资产。

从历史相关性看,中美利差与人民币汇率密切相连。本轮激进加息周期下,不断走阔的中美利差令人民币走贬压力与日俱增,这样的收益率差异也解释了我们有数据记录以来离岸人民币汇率的波动,以及以人民币计价的中国资产不如人意的表现。

我们可以将中国市场的投资回报拆分为三大部分:1)由汇率决定的货币部分;2)受利率影响的估值部分;3)盈利增长率。在2022年套利交易大行其道之时,中国市场投资回报中的汇率部分大幅走软,并导致海外投资者组合波动性的水涨船高,我们所目睹的国内股债市场数据历史上最大规模的外资流出实际上也不足为奇。

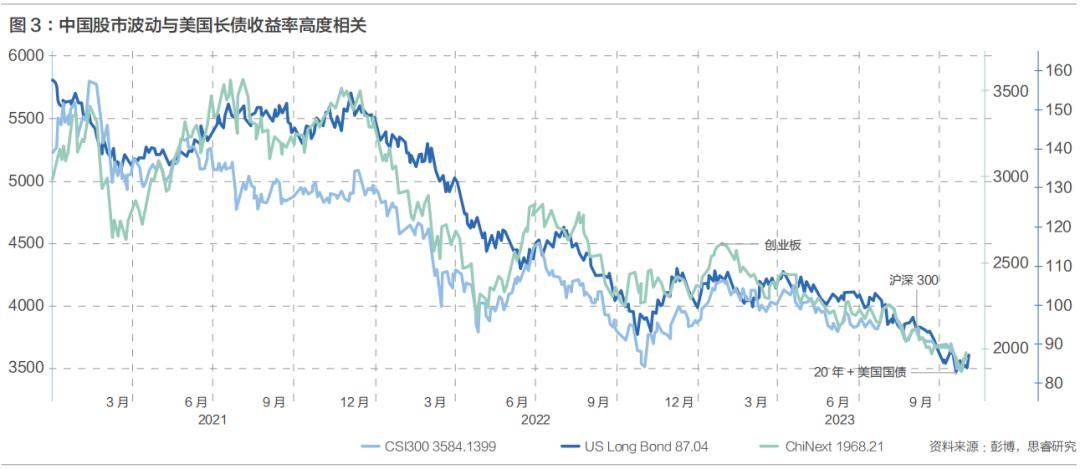

曾记否,2020年8月,十年期美债收益率一度低至0.5%,短短三年时间升穿5%,狂飙突进至15年来最高水平,不可谓不疯狂。数据显示,美国长债收益率与中国股市走势近乎若合符节(图3)。换言之,用美国利率变动可以解释中国股市走势的大部分波动。

中美政策利率的持续倒挂也令本就流动性不佳的国内房企面临更加严峻的再融资环境,融资成本节节攀升。同时,由于房屋销售承压、回款放缓,开发商“造血”功能受阻,加之人民币汇率自2022年以来持续弱于长期趋势,拥有大量海外债务的房企日益左支右绌,资金链进一步濒于紧张,债务违约以及行业信用风险的集中爆发亦在所难免。这也延宕了我国房地产行业复苏的进程。

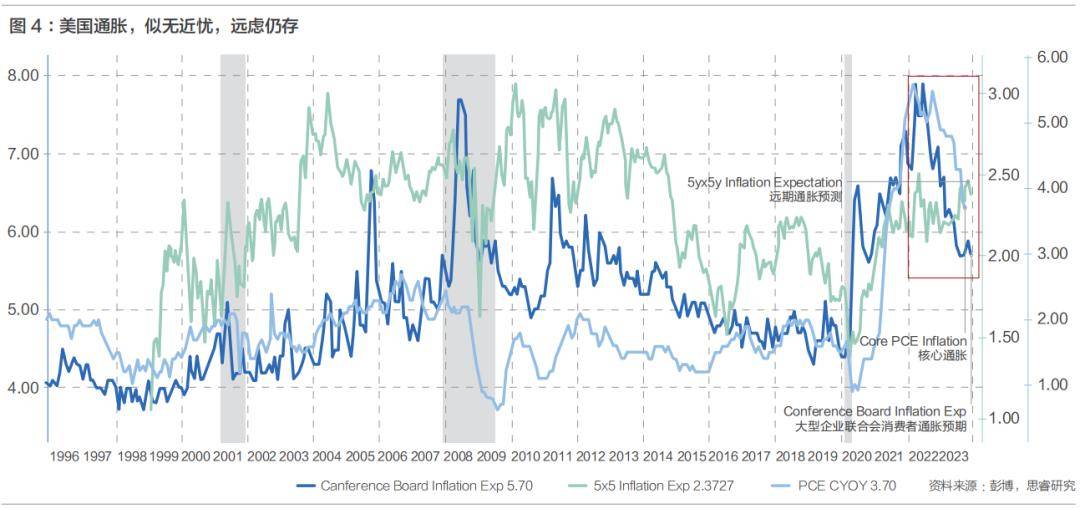

美联储大开大合的加息犹如“达摩克利斯之剑”,悬于全球金融市场之上,令发达经济体和新兴经济体均感受到切肤之痛。随着美国通胀前景渐趋缓和,核心消费者物价指数(CPI)和美联储最青睐的通胀指标——核心个人消费支出(PCE)物价指数分别从6.7%和5.6%的逾40年高位回落至4.0%和3.5%(图4),市场已开始抢跑美联储货币政策转向。