| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2023-12-22 5:23 已读 2080 次 | 寰球的个人频道 |

摘要

后疫情时代,印度经济增速逆势攀升,工业生产保持高景气,是外商直接投资和产业链转移的“沃土”。印度制造缘何崛起?印度能否复制中国经验,成为“世界工厂”的下一站?

热点思考:印度,下一个“世界工厂”?

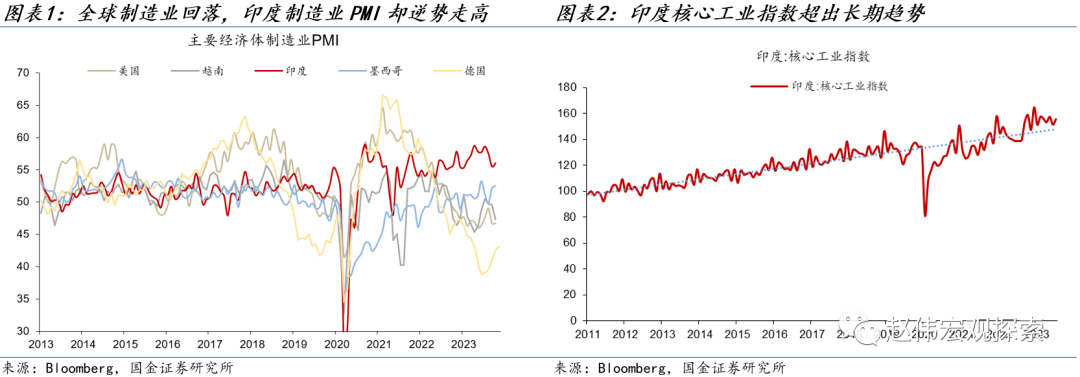

近两年以来,在全球制造业普遍走弱的背景下,印度工业生产却逆势高增长,表现亮眼。2022年至今,印度制造业PMI指数平均高达56%,同期墨西哥、越南等国制造业PMI明显回落,印度核心工业指数去年底开始突破长期趋势水平。疫情后,印度GDP增速也处于主要经济体中的较高水平,2023年增速预计将达到6.3%。

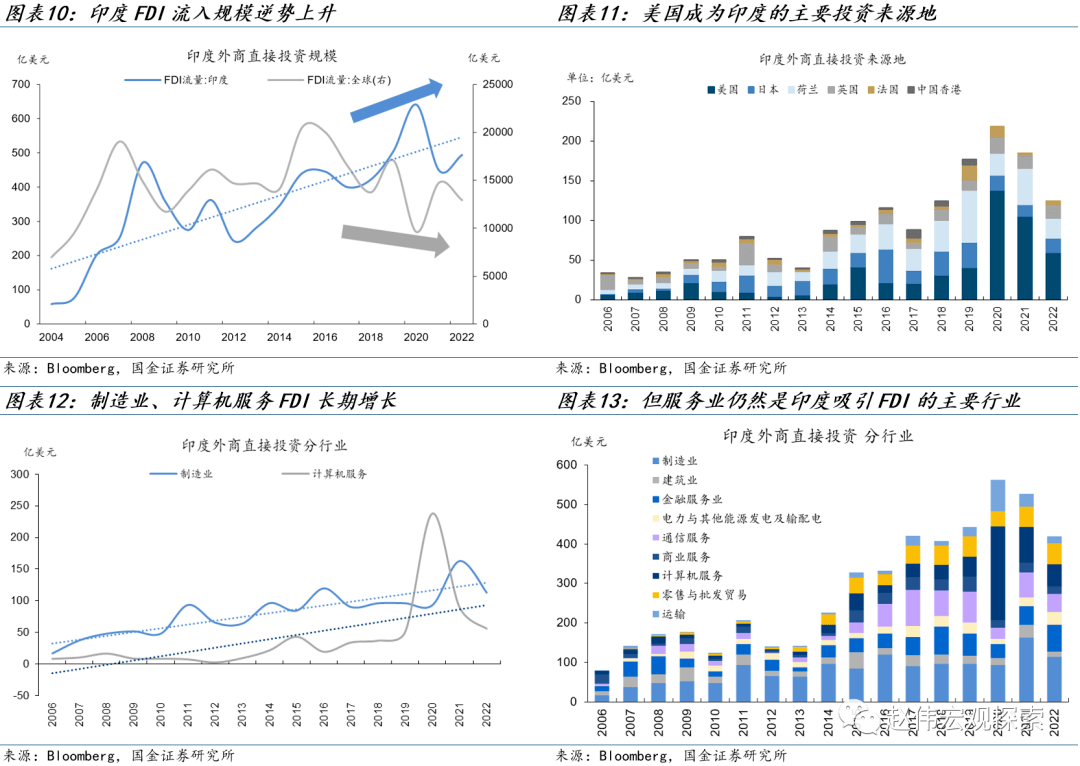

在全球FDI回落的背景下,印度吸引的资本流入仍在扩大。2016年后,全球FDI流量持续回落,但印度FDI流量2022年逆势扩大至493亿美元,高于2021年。这其中,美国对印度投资额扩张最快,疫情后,美国已成为印度的主要投资来源地,2022年占比达12%。从行业上看,制造业吸引的外资流入额持续增长,2022年升至113亿美元。

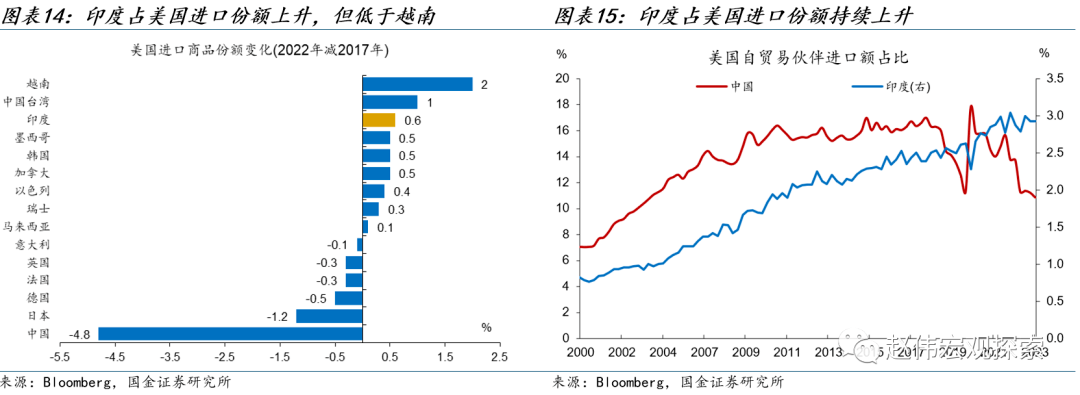

从外部因素看,近年来西方国家供应链加速分散化,为新兴市场带来产业链转移机会,是印度工业生产提振的原因之一。从2017年至2022年底,印度占美国进口份额上升了0.6个百分点,是美国供应链扩散的主要受益国之一。长期来看,印度占美国进口份额持续上涨,截至2023年9月,占比已达3%。

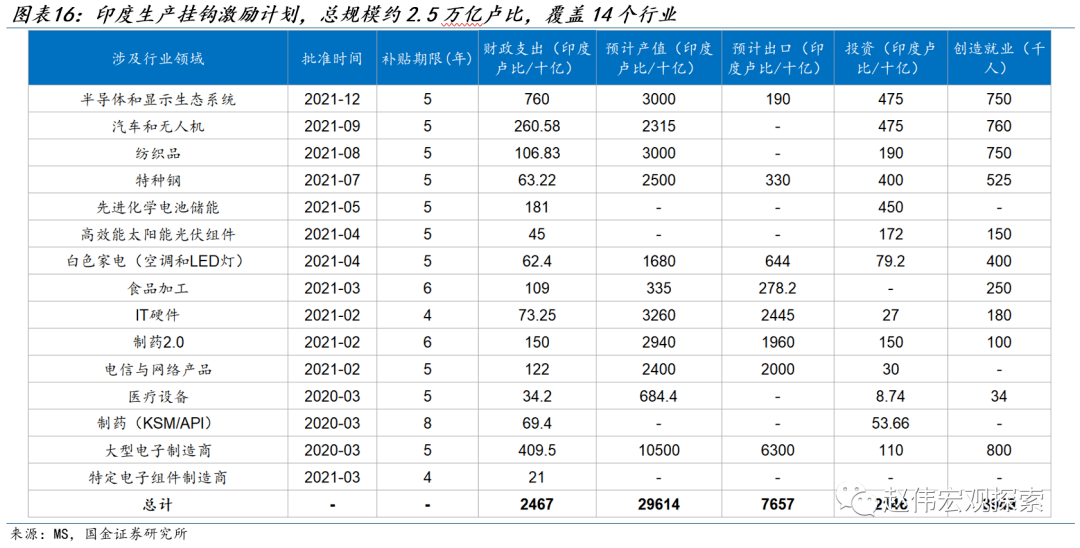

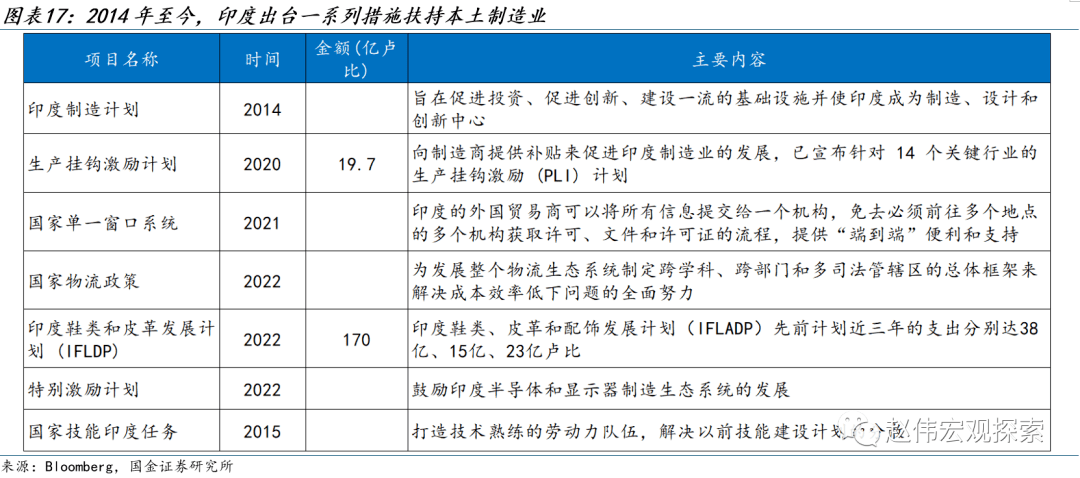

从内部因素看,印度自身的产业政策、财政政策更加重要。为鼓励和扶持本土制造业发展,疫情后,印度政府出台了包括生产挂钩激励计划(PLI)等在内的一系列补贴和政策措施。生产挂钩激励计划(PLI)涵盖

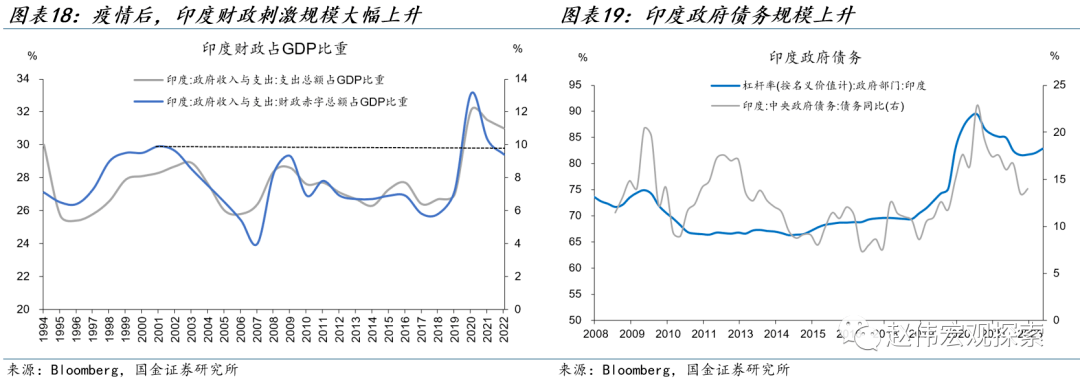

14 个行业, 5年内总支出金额约2.5万亿卢比,财政刺激规模也相应上升,2022年财政赤字率达9.4%,处于近20年高位。

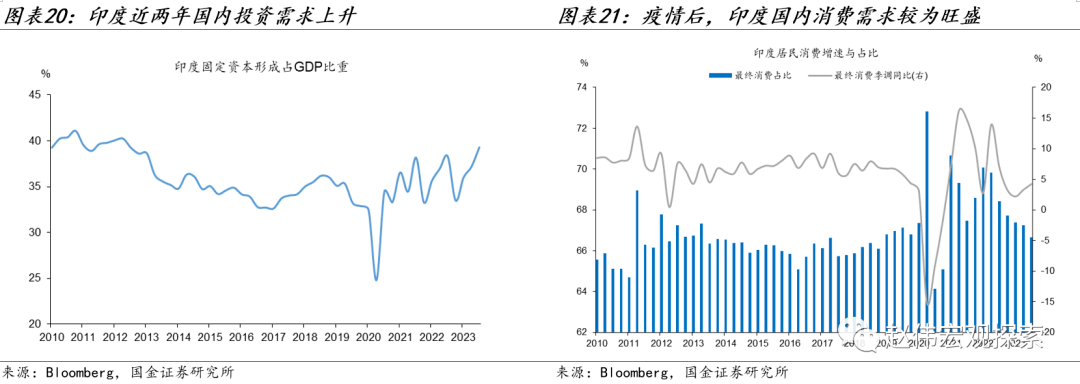

在近两年贸易萎缩的环境下,印度自身的经济结构也支撑了制造业扩张。与发展水平接近的越南、墨西哥等国家相比,印度国内市场需求广阔,私人消费占GDP比重更高,2023年占比达67%,近两年消费增速平均在7%左右,此外,印度疫情后固定资产投资规模及增速同业上升,带动资本品需求上涨。

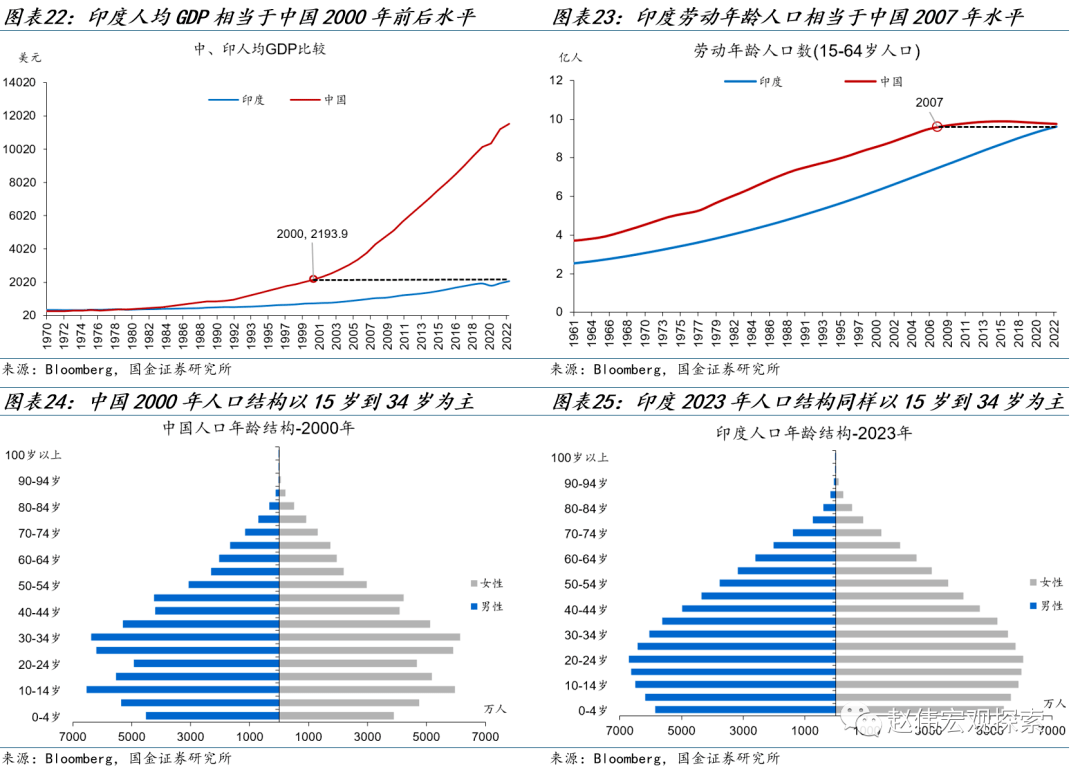

印度经济发展水平与中国2000年前后较为类似,处于制造业发展的早期阶段。印度2022年人均GDP为2200美元,与中国2000年左右的水平接近。印度当前人口结构中,15到34岁人群占比最高,与中国2000年左右类似。印度是否具备成为“世界工厂”的潜力,取决于人口、资本、效率等生产条件能否得到充分释放。

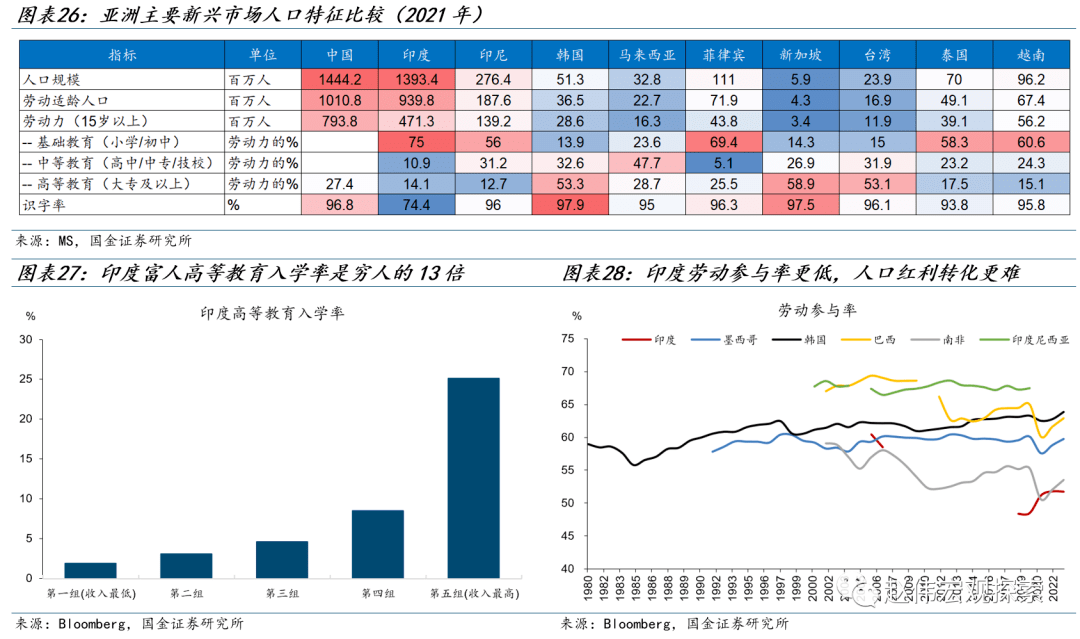

人口方面,印度劳动力人口总量富裕,但教育水平低,人口红利释放存在短板。印度劳动年龄人口约9.4亿,仅次于中国,但印度人口教育水平更低,成人识字率仅为74%。受贫富差距的影响,印度教育水平抬升偏慢,富人群体高等教育入学率是穷人的13倍。印度劳动参与率处于全球较低水平,仅为52%,人口总量向红利的转化存在约束。

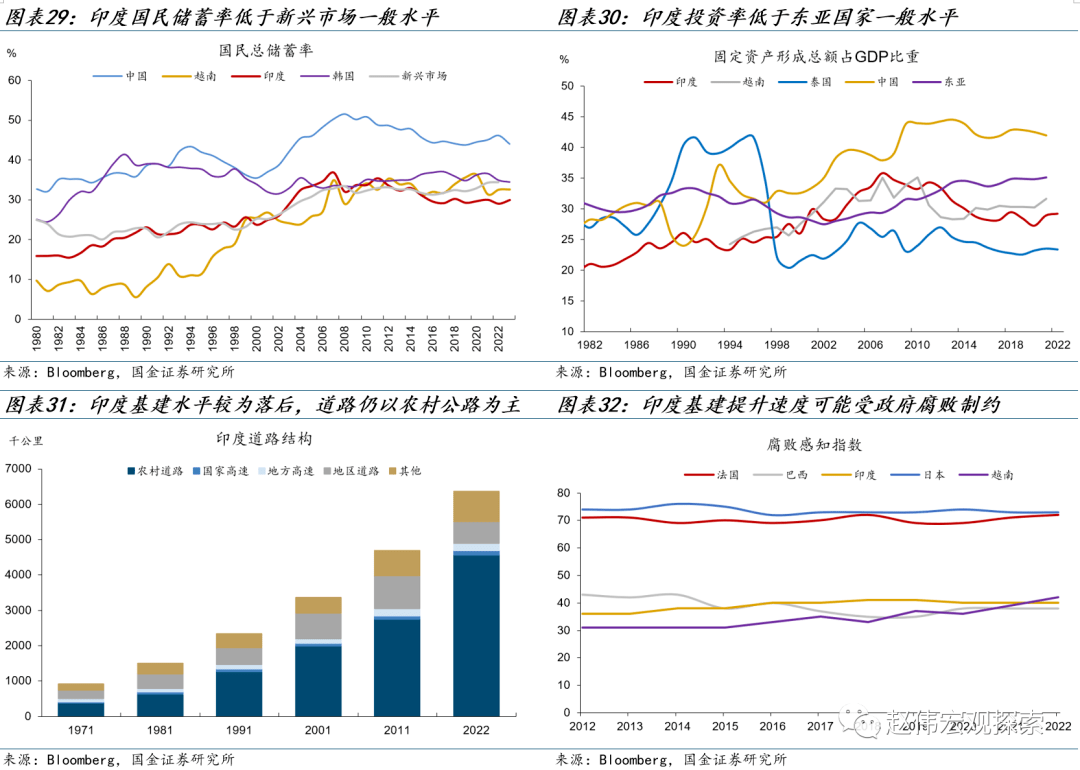

资本是影响生产潜力的另一大要素,印度投资率、国民储蓄率均低于东亚平均水平。近十年来,印度国民储蓄率在30%左右徘徊,低于新兴市场的平均水平33%,越南国民储蓄率为33.6%,中国为46%,相应地,印度投资率也低于东亚平均水平。政府作为基建投资的主力,长期受弱监督、透明度差等问题困扰,基建提升速度可能存在短板。

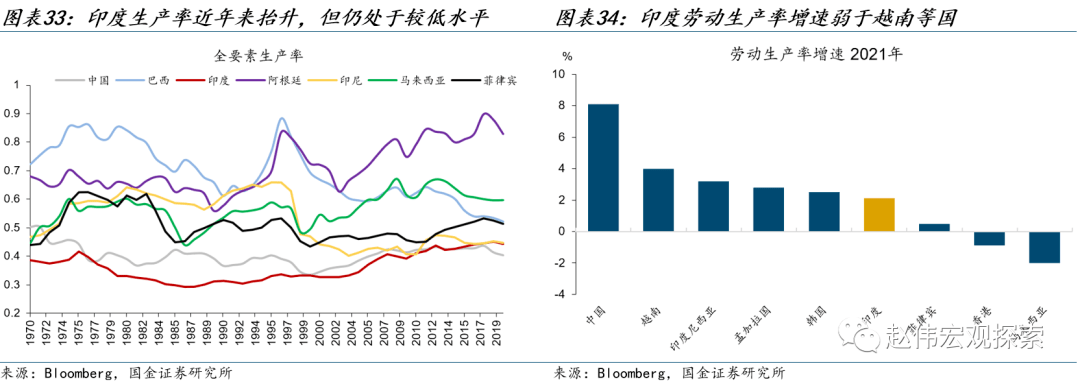

印度生产效率有提升,但增速偏慢。印度全要素生产率长期低于印尼、巴西、菲律宾等国,近年来有所抬升,但增速依旧偏慢,2021年增速低于越南、印尼、中国等。劳动生产率的提升一方面受教育程度限制,另一方面,基础设施的不足也限制了生产率的提升,印度经济结构中,服务业的高占比也限制生产率的外溢和增长。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

报告正文

一、热点思考: 印度,下一个“世界工厂”?

(一)全球制造业衰退下,印度产业链表现如何?

近两年以来,在全球制造业普遍走弱的背景下,印度工业生产却逆势高增长,表现亮眼。2022年至今,印度制造业PMI指数平均高达56%,同期墨西哥、越南等国制造业PMI明显回落,越南制造业PMI今年5月一度跌至45%。此外,印度核心工业指数去年底之后开始超过长期趋势水平。疫情前,印度工业增加值增速长期低于越南,2023年,印度工业增加值增速预计为6.3%,反超越南的0.8%。疫情后,印度GDP增速也处于主要经济体中的较高水平,2023年增速预计将达到6.3%。

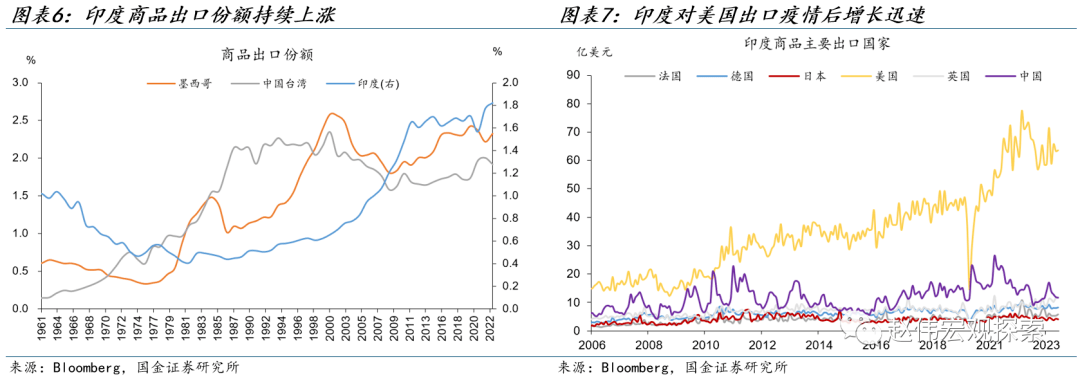

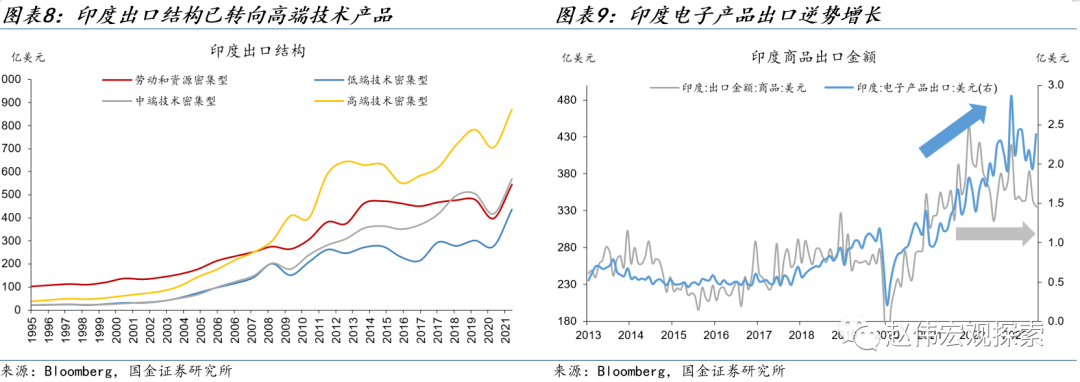

工业生产提速的同时,印度出口份额也出现上涨。2010年代后,印度出口产品已逐步转向高端技术密集型产品,2021年高端技术产品出口占比已升至36%,近两年,受全球贸易收缩的影响,印度出口金额下降,但重点发展的电子产品出口额仍延续上涨。疫情后,印度商品出口占全球份额进一步上涨,2022年占比约1.8%,印度对美出口占比在也进一步提升,截至今年9月占比已达20%,成为印度最大的出口贸易伙伴。

在全球FDI回落的背景下,印度吸引的资本流入仍在扩大。2016年后,全球FDI流量持续回落,但印度FDI流量2022年逆势扩大至493亿美元,高于2021年。这其中,美国对印度投资额扩张最快,疫情后,美国已成为印度的主要投资来源地,2022年占比达12%。从行业上看,印度计算机服务等传统优势服务业仍然是外资主要流入行业,疫情后吸引了大量资金,但制造业吸引的外资流入额在持续扩大,2022年升至113亿美元。

(二)产业链扩张的背后,印度制造业缘何提速发力?

从外部因素看,近年来西方国家供应链加速分散化,为新兴市场带来产业链转移机会,是印度工业生产提振的原因之一。从2017年中美贸易摩擦前至2022年底,印度占美国进口份额上升了0.6个百分点,高于墨西哥、韩国等国,是美国供应链扩散的主要受益国之一。长期来看,印度占美国进口份额持续上涨,截至2023年9月,占比已达3%。但印度份额上升幅度低于越南,出口占GDP比重也低于越南,外部因素并不能完全解释印度工业生产的强劲扩张。

从内部因素看,印度自身的产业政策、财政政策更加重要。为鼓励和扶持本土制造业发展,疫情后,印度政府出台了包括生产挂钩激励计划(PLI)、国家物流政策、特别激励计划等在内的一系列补贴和政策措施。其中生产挂钩激励计划(PLI)涵盖了

14

个行业,包括半导体、汽车、手机等,5年内总支出金额约2.5万亿卢比,占财政总支出比重的3.3%,财政刺激规模也相应上升,2022年财政赤字率达9.4%,仍然处于近20年高位。

在近两年贸易萎缩的环境下,印度自身的经济结构也支撑了制造业扩张。与发展水平接近的越南、墨西哥等国家相比,印度国内市场需求广阔,私人消费占GDP比重更高,2023年占比达67%,近两年消费增速平均在7%左右。此外,印度疫情后固定资产投资规模及增速上升,带动资本品需求上升。经济结构的特征优势使得印度在外需萎缩时,消费、投资等内需也具有支撑制造业扩张的作用。

(三)向后看,印度“世界工厂”之路面临哪些约束?

印度经济发展水平与中国2000年前后较为类似,处于制造业发展的早期阶段。印度2022年人均GDP为2200美元,与中国2000年左右的水平接近。印度当前人口结构中,15到34岁人群占比最高,呈现上窄下宽的金字塔结构,人口分布与中国2000年左右类似。但印度的劳动人口增长更迅速,2022年印度15-64岁的劳动年龄人口约为9.6亿人,接近与中国2007年前后水平。印度是否具备成为“世界工厂”的潜力,取决于人口、资本、制度等制约因素能否得到充分释放。

人口方面,印度劳动力人口总量富裕,但教育水平低,人口红利释放存在短板。印度人口规模预计在2023年超越中国,成为人口第一大国。印度劳动年龄人口约9.4亿,仅次于中国,远超越南、印尼等国,但印度人口教育水平更低,75%的劳动力人口仅接受过中小学教育,成人识字率仅为74%,明显低于其他相同发展水平国家。且受贫富差距的影响,印度教育水平抬升偏慢,印度富人群体高等教育入学率是穷人的13倍。印度劳动力参与率处于全球较低水平,仅为52%,人口总量向人口红利的转化存在较高的约束。

资本是影响生产潜力的另一大要素,印度投资率、国民储蓄率均低于东亚平均水平。近十年来,印度国民储蓄率在30%左右徘徊,低于新兴市场的平均水平33%,越南国民储蓄率为33.6%,中国为46%,相应地,印度投资率也低于东亚平均水平,长期来看或制约资本投资的扩张。基建投资方面,印度长期存在着基建落后的问题,以道路为例,印度80%以上的道路为农村道路,政府作为基建投资的主力,长期受弱监督、透明度差等问题困扰,基建提升速度可能受制约。

印度生产效率有提升,但增速偏慢。印度全要素生产率长期低于印尼、巴西、菲律宾等国,近年来有所抬升,2019年高于中国,与印尼持平。尽管如此,印度劳动生产率增速依旧偏慢,2021年增速低于越南、印尼、中国等国。劳动生产率的提升一方面受教育程度限制,另一方面,基础设施的不足也限制了生产率的提升,印度经济结构中,服务业的高占比也限制生产率的外溢和增长。

经过研究,本文发现:

(1)近两年以来,在全球制造业普遍走弱的背景下,印度工业生产却逆势高增长,表现亮眼。2022年至今,印度制造业PMI指数平均高达56%,同期墨西哥、越南等国制造业PMI明显回落,印度核心工业指数去年底开始突破长期趋势水平。疫情后,印度GDP增速也处于主要经济体中的较高水平,2023年增速预计将达到6.3%。

(2)在全球FDI回落的背景下,印度吸引的资本流入仍在扩大。2016年后,全球FDI流量持续回落,但印度FDI流量2022年逆势扩大至493亿美元,高于2021年。这其中,美国对印度投资额扩张最快,疫情后,美国已成为印度的主要投资来源地,2022年占比达12%。从行业上看,制造业吸引的外资流入额持续增长,2022年升至113亿美元。

(3)从外部因素看,近年来西方国家供应链加速分散化,为新兴市场带来产业链转移机会,是印度工业生产提振的原因之一。从2017年至2022年底,印度占美国进口份额上升了0.6个百分点,是美国供应链扩散的主要受益国之一。长期来看,印度占美国进口份额持续上涨,截至2023年9月,占比已达3%。

(4)从内部因素看,印度自身的产业政策、财政政策更加重要。为鼓励和扶持本土制造业发展,疫情后,印度政府出台了包括生产挂钩激励计划(PLI)等在内的一系列补贴和政策措施。生产挂钩激励计划(PLI)涵盖

14 个行业, 5年内总支出金额约2.5万亿卢比,财政刺激规模也相应上升,2022年财政赤字率达9.4%,处于近20年高位。

(5)在近两年贸易萎缩的环境下,印度自身的经济结构也支撑了制造业扩张。与发展水平接近的越南、墨西哥等国家相比,印度国内市场需求广阔,私人消费占GDP比重更高,2023年占比达67%,近两年消费增速平均在7%左右,此外,印度疫情后固定资产投资规模及增速同业上升,带动资本品需求上涨。

(6)印度经济发展水平与中国2000年前后较为类似,处于制造业发展的早期阶段。印度2022年人均GDP为2200美元,与中国2000年左右的水平接近。印度当前人口结构中,15到34岁人群占比最高,与中国2000年左右类似。印度是否具备成为“世界工厂”的潜力,取决于人口、资本、效率等生产条件能否得到充分释放。

(7)人口方面,印度劳动力人口总量富裕,但教育水平低,人口红利释放存在短板。印度劳动年龄人口约9.4亿,仅次于中国,但印度人口教育水平更低,成人识字率仅为74%。受贫富差距的影响,印度教育水平抬升偏慢,富人群体高等教育入学率是穷人的13倍。印度劳动参与率处于全球较低水平,仅为52%,人口总量向红利的转化存在约束。

(8)资本是影响生产潜力的另一大要素,印度投资率、国民储蓄率均低于东亚平均水平。近十年来,印度国民储蓄率在30%左右徘徊,低于新兴市场的平均水平33%,越南国民储蓄率为33.6%,中国为46%,相应地,印度投资率也低于东亚平均水平。政府作为基建投资的主力,长期受弱监督、透明度差等问题困扰,基建提升速度可能存在短板。

(9)印度生产效率有提升,但增速偏慢。印度全要素生产率长期低于印尼、巴西、菲律宾等国,近年来有所抬升,但增速依旧偏慢,2021年增速低于越南、印尼、中国等。劳动生产率的提升一方面受教育程度限制,另一方面,基础设施的不足也限制了生产率的提升,印度经济结构中,服务业的高占比也限制生产率的外溢和增长。