| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2023-12-17 7:59 已读 635 次 | 寰球的个人频道 |

注:本文发表于《国际金融》2023年第11期,转载请务必注明出处。

摘要:继全球金融危机后,俄乌冲突爆发再次引发学术界和政策界对国际货币体系改革的讨论,去美元化声音高涨,总结国际货币体系演化经验、预测未来国际货币体系走势又一次成为重要的理论和现实问题。在总结经验教训的基础上,本文对未来30年国际储备货币体系格局演变进行情景分析。研究发现:第一,国际货币体系的根本性变革是大国博弈的结果,经济实力是基础性因素,其影响具有长期滞后性;第二,只有在经济实力达到一定水平后,金融因素的提升才有助于加速货币国际化;第三,虽然未来30年国际储备货币体系将朝着多极化方向发展,但美元主导地位很难改变,网络外部性是制约国际储备货币体系演化的重要因素;第四,基准情景下,2050年人民币国际储备份额在10%左右。上述发现启示我们,人民币国际化应稳慎扎实推进,短期内过早地追求与中国经济实力相匹配的人民币国际化水平并不理智,人民币国际化应以国内利益为重,只有中国经济长期持续增长,才可能实现人民币国际化的突破。

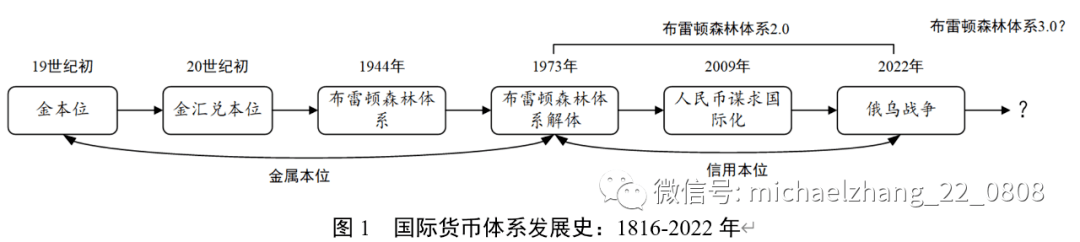

一、引言俄乌冲突期间,美西方联合对俄金融制裁引发全球学术界和政策界大讨论,有学者指出,金融制裁从根本上动摇了布雷顿森林体系II继续维持的信用基础(余永定,2022);更有学者设想未来会出现布雷顿森林体系III,由美元和大宗商品共享国际货币地位(Zoltan,2022a、2022b)。如果将时间拉得更长(如图1所示),我们发现1973年布雷顿森林体系解体是几个世纪以来国际货币体系发生的具有根本意义的历史事件。在此之前,不论金本位、金汇兑本位、还是布雷顿森林体系时期的“黄金-美元”本位,均以贵金属(主要是黄金)为最终货币锚,在此之后,国家信用成为货币的锚,主导性国际货币(如美元)成为汇率锚。在信用本位下,国际货币体系不稳定性增强,国际金融危机多发,全球不平等加剧。俄乌冲突后美元主导地位能否继续维持,人民币国际化该如何开展需要深入探讨。

得益于良好的长时期历史数据支撑,国际储备货币份额成为分析国际货币体系演变的重要抓手。根据Chinn and

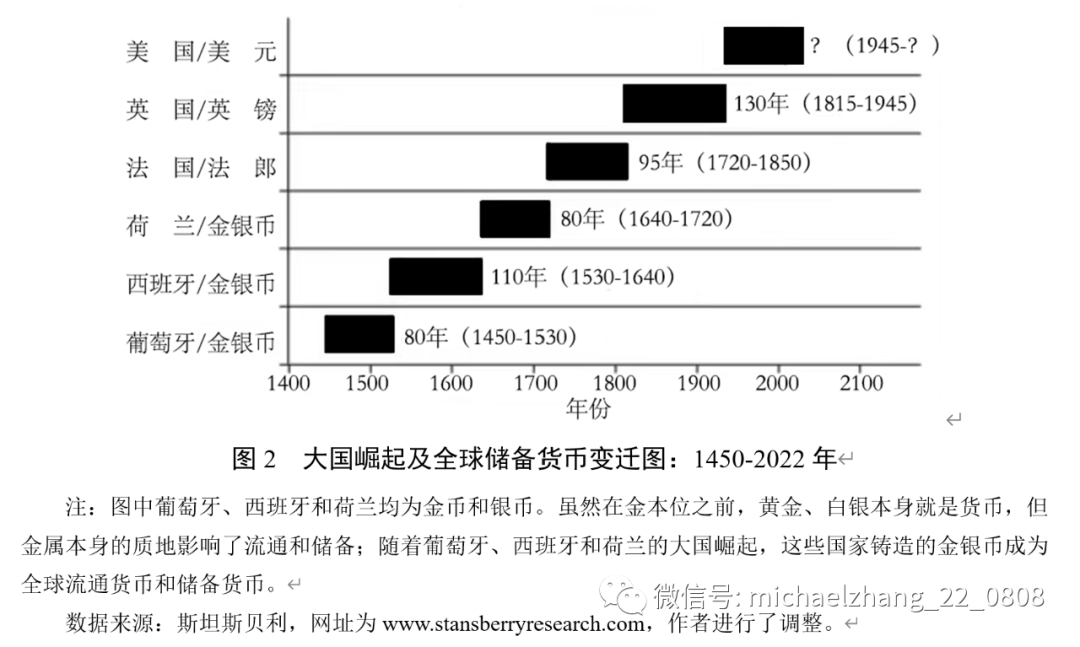

Frankel(2008)对货币国际化内涵的界定,储备货币是国际货币价值贮藏职能在官方用途的表现。一般认为,国际储备建立在计价和结算之上,是货币国际化水平的重要衡量指标。图2记录了1450年以来大国崛起和全球储备货币变迁情况,我们发现三个特征事实:一是储备货币变迁具有一定的历史周期律,即每个货币主导国际储备体系的时间大约在80年至130年之间;二是储备货币的变迁伴随着大国之间的博弈、崛起和更替的过程,此类更替(除美元外)往往最终以战争结束;三是英镑(含)之前储备货币的出现具有特殊的历史背景,即大航海和殖民贸易的发展。如果将1944年布雷顿森林体系确立作为美元主导储备货币体系的开端,到2022年已经过了将近80年。根据国际货币基金组织官方外汇储备货币构成(IMF

COFER)数据库显示,2010年以来,国际储备货币体系多极化趋势明显提升,未来美元是否能继续主导国际储备货币体系有待进一步验证。

本文首先对布雷顿森林体系确立后国际储备货币体系的演变特征、经验教训进行总结,再进一步对2050年国际储备货币演变进行情景分析。布雷顿森林体系是当前国际货币体系的基础,且1946—1973这段时间发生了美元彻底替代英镑成为主导性国际储备货币的转变,是目前我们能够通过真实数据分析国际货币体系根本性变迁的唯一典型案例。历史经验表明,国际货币体系的根本性变革是大国博弈的结果,经济实力是基础性因素,但其影响具有长期滞后性。模拟结果显示,直至2050年,美元依旧主导着国际储备货币体系,但整个体系多元化特征更加明显;人民币国际储备货币份额虽显著提升,但基准情景下不同模型的人民币国际储备份额始终未超过13%。目前,维持经济基本面稳定,稳慎扎实推进人民币国际化依旧是我国的最优选择。

本文可能的贡献有:第一,本文对二战以来的国际货币体系演进历史及经验教训进行梳理,增强了对未来趋势判断的历史经验证据;第二,在俄乌冲突暴发及美元武器化的特殊背景下,再次对国际货币体系改革、去美元化等典型问题进行讨论,并使用更丰富的数据、更多元的方法对未来国际货币体系演化方向进行实证预测,使本研究既具有理论内涵,也具有数据支撑;第三,在新周期下探讨人民币国际化具有重要现实意义,本文的研究结论表明,中短期内美元主导性地位将依旧持续,人民币国际化不宜操之过急,长期稳定的经济增长有助于人民币国际化水平的提升。

二、文献综述透析国际储备货币体系变迁的影响因素是预测其走势的基本前提。总体来看,影响货币国际化的因素可分为经济因素和非经济因素。经济因素方面,Chinn

and

Frankel(2008)将影响外汇储备货币份额的因素总结为基本面因素(产出和贸易水平)、货币信心(通胀和汇率变动)、金融发展水平(流动性和资本账户开放)和网络外部性四类,之后的绝大部分研究均将这些因素作为基本的分析框架(李稻葵和刘霖林,2008;Lee,2014;彭红枫和谭小玉,2017;徐扬等,2023)。非经济因素方面,现有文献主要强调军事实力、政治稳定性、政治联盟等在推进货币国际化中的作用(李巍,2012;彭红枫和谭小玉,2017;张冲等,2023);此外,现有文献也对“一带一路”(林乐芬、王少楠,2016;宋科等,2022a)、货币互换(李巍、朱艺泓,2014;朱孟楠等,2020;宋科等,2022b)、央行政策(王孝松等,2021)等政策因素的作用进行考察。

在人民币国际化早期,基于影响因素的分析,学术界涌现出一批预测国际货币体系演进的文献。从结果来看,预测偏差较大。Chinn and

Frankel(2008)使用GDP全球占比、通货膨胀、汇率变动和惯性等指标对欧元国际储备货币份额进行预测,成为预测国际储备货币走势的基本模型(以下简称C-F模型)。Chinn

and

Frankel(2008)预测结果显示如果欧盟国家(包括英国)均加入欧元区,到2020年欧元国际储备份额将超过美元。之后,Chen(2007)、李稻葵、刘霖林(2008)、孙海霞、谢露露(2010)、石巧荣(2011)、李建军等(2013)、Lee(2014)均基于C-F模型对未来人民币国际储备份额进行预测,但结果迥异。李稻葵、刘霖林(2008)研究结果表明,在完全可兑换假设和最乐观的预测下,到2020年人民币储备占比可能达到近20%;孙海霞、谢露露(2010)使用面板数据回归方法,在设定主要经济体经济指标全球占比变化的基础上预测显示,2020年人民币储备占比8.5%,基本与日元相当。其他预测相对较低,其中,石巧荣(2011)预测2030年人民币储备占比在3.52%-9.37%之间,位居全球第4位;李建军等(2013)、Lee(2014)模拟结果表明,2030年人民币储备占比将达到10%(以上),位居全球第3位。总体来看,已有文献除了石巧荣(2011)等少数研究,对于人民币未来的国际货币地位的预测普遍比较乐观。

本文认为对未来国际化水平的预测结果差异以及普遍乐观预期主要源于两点:一是对未来经济变量的预测较为乐观;二是模型设定及估计方式存在偏差。首先,变量预测方面,上述文献基本发表在人民币国际化开始阶段。一方面,2008年之前中国及全球经济增速较快,导致文献对未来中国的经济增速预测较为乐观(如李稻葵、刘霖林,2008);另一方面,人民币国际化数据有限,影响了对未来预测的准确程度。其次,模型设定及估计方面。一方面,上述模型基本使用变量当期值进行预测,并在模型中加入被解释变量的滞后期,事实上各变量对货币国际化水平的影响具有滞后性;另一方面,上述模型在估计时运用了面板数据估计方法,即将不同币种放一起进行估计,人民币是一种新兴的正在国际化的币种,与成熟国际货币的发展走势不同,使用面板数据估计方法在一定程度上忽视了这一差异。

当前以美元为主导的国际货币体系受到新冠疫情、俄乌冲突等全球不确定性冲击,自2018年以来人民币国际化也进入新发展周期。本研究旨在立足于新现实背景,从以下两方面弥补现有预测文献的不足:第一,对国际储备货币体系的历史演化经验进行分析,找到影响货币国际化的最重要因素,并发现这些因素具有长期滞后性影响,进而将预测因素及其(长期)滞后期加入预测模型,用来衡量变量本身及网络外部性对货币国际化水平的影响;实证研究证实了网络外部性对国际储备货币体系加速演化的重要制约作用,受网络外部性影响,人民币国际储备货币份额增长缓慢,中短期内难以与美欧抗衡。第二,为降低模型和变量设定对预测结果的影响,本文同时考察了5种模型,3种情景设定下的情况,且3种情景下对解释变量未来发展的设定涵盖范围较广,能够更多的包含未来发展的可能情况,同时本文使用时间序列估计方法对每一个币种进行估计,区分了不同币种发展的差异化特征。上述改进有助于我们更加准确地判断未来国际储备货币体系的变化。

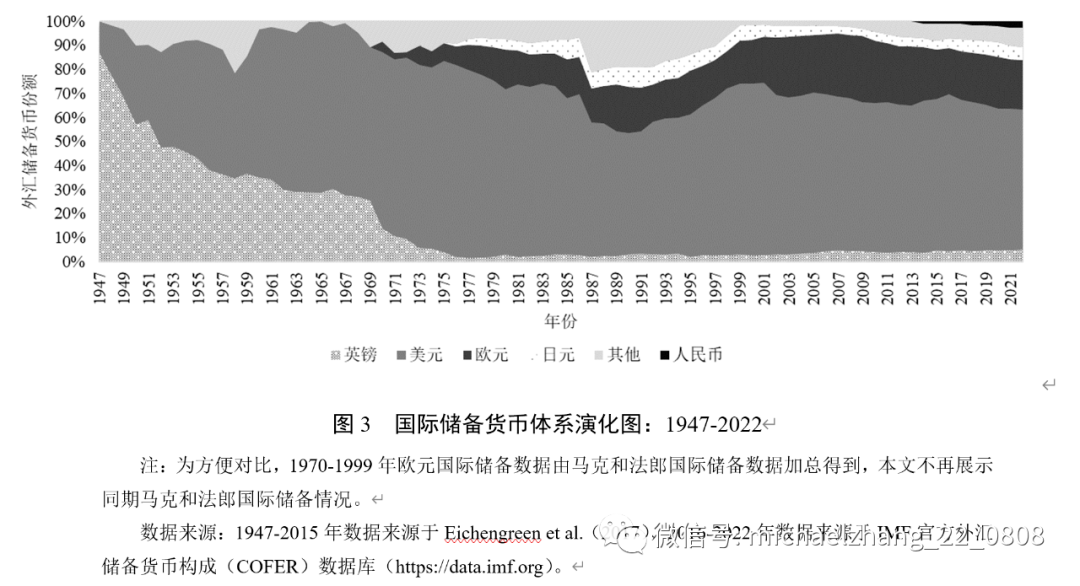

三、国际储备货币体系演化的经验教训:1947-2022(一)“二战”后国际储备货币体系演化的特征事实

以布雷顿森林体系解体为界,“二战”后国际储备货币体系演化可分为两个阶段:前一阶段为布雷顿森林体系时期;后一阶段为后布雷顿森林体系时期,或布雷顿森林体系II。Eichengreen

et

al.(2017)提供的1947-2015年全球外汇储备货币构成数据详细地记录了这一阶段国际储备货币体系的演化情况,国际货币基金组织官方外汇储备货币构成(COFER)数据库则记录了近年来外汇储备的演化情况。

对比发现,布雷顿森林体系时期和后布雷顿森林体系时期有两个显著的不同点:发展趋势和货币本位。第一,发展趋势不同。布雷顿森林体系时期是在“二战”后,新的国际政治、经济和货币体系确立情况下,美元快速替代英镑的过程。如图3所示,1947年美元储备货币份额仅占13.3%,而英镑占了87.4%,处于绝对主导地位。受“二战”后新国际货币体系确立的直接影响,与黄金挂钩的美元储备货币份额快速提升,1954年已经与英镑平分秋色,至布雷顿森林体系解体时的1973年,美元储备货币份额已经达到76.1%的绝对主导地位;相反,英镑储备货币份额已经萎缩至5.6%的水平。后布雷顿森林体系时期是美元守成状态下,国际货币体系多极化发展的过程。在布雷顿森林体系末期,美元因“特里芬难题”而货币信心受阻,欧洲开始抱团,经济实力强盛、货币政策可信的德国成为核心国。布雷顿森林体系崩溃后,法国、德国、意大利、比利时等西欧诸国形成“蛇形浮动体系”,维持汇率稳定;1979年法德共同推动创立欧洲货币体系(EMS),从此西欧形成了以马克为核心的货币体系。1980-1998年,马克和法郎的储备货币份额之和长期维持在15%左右的水平。日元也于1973年开始谋求货币国际化,从1980年代开始,日本政府开始重视日元国际化问题,并通过有序的金融自由化改革推进日元国际化。1991年日元储备份额达到8.5%的高峰,之后下滑至4%左右并保持稳定。1999年,欧元替代了马克、法郎、荷兰盾、欧洲货币单位等一众欧洲货币,成为第二大国际储备货币,储备份额于2009年最高达到27.7%,至2022年已经逐渐下降至20.47%左右。2009年中国开启人民币国际化,2016年人民币正式加入SDR。至2022年,人民币储备份额已经达到2.69%的水平。进入21世纪以后,美元国际储备货币地位虽依旧占主导,但整体呈下降趋势,整个国际储备货币体系呈多极化发展趋势。

第二,货币本位不同。“黄金-美元”本位是布雷顿森林体系时期的货币本位,信用本位是后布雷顿森林体系时期的货币本位。在布雷顿森林体系时期,美元和黄金挂钩,黄金是美元发行的基础和美元货币信心的重要支撑。随着美国贸易逆差的扩大,美元难以维持与黄金的平价,“特里芬难题”越来越严重。1971年,美元与黄金脱钩在一定程度上减缓了这一问题。后布雷顿森林体系时期,美元与黄金脱钩,黄金非货币化,以国家信用为支撑的纸币(主要指美元)成为国际储备。在信用本位下,经济实力、军事实力和政治影响力是国家信用的坚实后盾,富有深度和广度的成熟的金融市场及安全资产也是货币信心的重要来源。

(二)国际储备货币体系演化的经验教训

“二战”后国际储备货币体系演化包含了美元替代英镑、马克国际化、日元国际化、欧元诞生等重要事件,对这些事件经验和教训的总结有助于认清国际储备货币体系演化的原因,同时也有助于人民币储备货币水平的提升。

1. 国际货币体系的根本性变革是大国博弈的结果

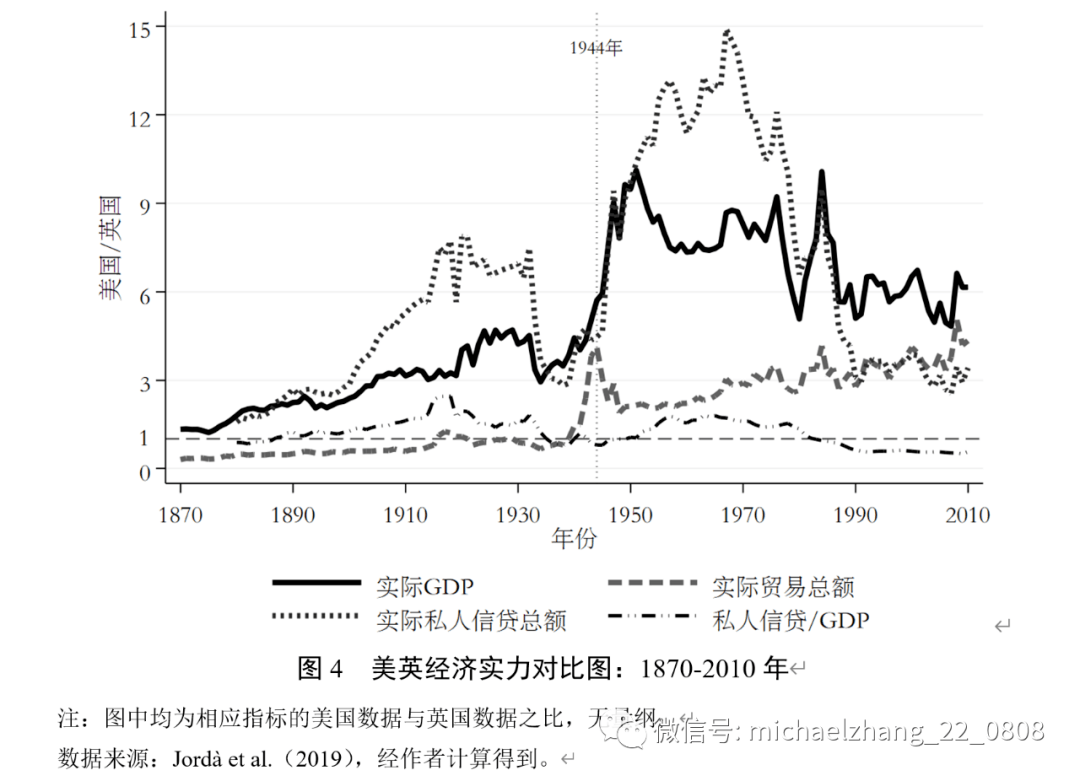

国际货币体系是国际秩序的附庸,该秩序的建立是当前国际政治博弈的结果。国际政治经济学者普遍认为,货币国际化的过程首先是一种政治现象,是各国对国际货币权力的竞争、限制和占有的过程,是国家权力之间的对抗与平衡(Andrews,2006;赵柯,2012;李巍,2012)。国际货币体系主导权的确立及争夺,从其发生伊始便是大国间博弈的目标(禹钟华、祁洞之,2012)。美元替代英镑成为主导性国际储备货币的过程充分体现了政治因素的作用。如图4所示,根据Jordà

et

al.(2019)梳理的历史数据,美国实际GDP和实际私人信贷总额早在1870年代就超越了英国,实际贸易总额也在1930年代末期彻底超越英国,但在相当长的时间内英镑一直主导国际货币体系。直至1944年布雷顿森林体系成立,美元才开始快速替代英镑成为主导性储备货币。普拉斯切凯(2011)指出,1944年成立的布雷顿森林体系是依赖制度和政治推进国际货币体系改革的典型案例,布雷顿森林体系是美英两国博弈的结果。欧元无法替代美元的一个重要原因是,欧元区不能在国际政治舞台上以统一的姿态发声影响了人们对欧元的信心;而欧洲军事实力的不足和对美国的依赖同样不利于欧元国际化水平的突破(Posen,2008;Randall

and Schwartz,2014)。

在国际储备货币体系演变中,还有一例充分显示了政治因素所起的作用,那就是苏联解体。在1990年苏联解体前,美元储备货币份额已经降至布雷顿森林体系解体后的最低值(50.6%)。苏联解体后,美苏两极对抗格局打破,“一超多强”局面形成,美元贬值趋势逆转(Ilzetzki

et al.,2019),美元国际地位大幅提升(Dooley et

al.,2003)。McKinnon(2001)将后布雷顿森林体系称为“美元体系”(Dollar Standard System),Dooley

et al.(2003)则称之为“复活的布雷顿森林体系”(Revived Bretton Woods System)。

军事实力是国际政治博弈的重要保障。杨玲(2017)对英镑国际化历史进行研究发现,英国强大的海权为英镑的流通提供了强有力的保障。美国也通过政治军事联盟和海外驻军维护美元的核心地位(潘英丽,2015)。据不完全统计,1967年美国在全球100多个国家(地区)有1000多个军事基地,驻军及家属近百万,占美国军队总量的1/4;直到现在,美国依旧在全球100多个国家和地区拥有400多个军事基地(阎滨,2016)。

2. 经济实力是大国博弈的基础,其对国际货币体系演变具有长期滞后性影响

经济基础决定上层建筑,经济基础的长期积累可以达到质变效果,使得一国可以在大国博弈中脱颖而出,进而引发国际储备货币体系的转变。在影响储备货币体系演化的因素中,所谓经济基础主要指GDP总量和贸易总量,这些因素对国际货币体系演化的影响具有长期滞后性(黄益平,2009)。从一般的规律来看,一国取得货币霸权与取得经济霸权相比具有半个世纪左右的时滞。如图3所示,美国实际GDP和实际贸易总额分别在1870年代和1930年代末期超越英国,但国际货币体系发生结构性变革却是20世纪40年代中期的事,那时,美国的实际GDP和实际贸易总额已经是英国的5倍和4倍。正是美国持续增长的强大的经济(和军事)实力才使得美元在与英镑的博弈中胜出,彻底取代了英镑。日元国际化停滞的事实也是重要例证。自1970年代初期,日本已经成为全球第二大经济体、第二大对外贸易出口国,日元也逐渐成为储备货币,但日元国际化在1990年代发生逆转。尽管日元国际化失败有诸多原因,如产业结构畸形导致贸易计价不足(徐奇渊、李婧,2008)、日元贬值(张成思、胡志强,2012)等,但根本原因在于日本泡沫经济的破灭,泡沫经济破灭导致日元大幅贬值,日元货币信心受阻,日元储备货币份额显著下降,之后再未恢复至1990年代初期的水平。从马克到欧元的变化也显示了经济实力的重要性。马克之所以崛起,很大程度上是因为其强大的经济实力和稳健的货币政策,而金融危机后欧元储备货币份额逐渐下滑,与欧元区疲软的经济分不开。

经济实力的长期积累有利于形成网络外部性,进而促使国际货币体系持续发挥作用。网络外部性是指随着一种国际货币使用量的上升,使用该货币的流动性溢价和交易成本会逐步降低,反过来进一步促进货币国际化水平的现象(Flandreau

and

Jobst,2009)。货币网络建立在生产网络和贸易网络之上,美元网络外部性的形成得益于美国长期以来经济实力的积累和产业链的完善。网络外部性是国际货币,尤其是成熟(在位)国际货币的优势所在,从动态的角度来看,一旦一种货币被确立为主导货币,它几乎处于自然垄断状态,形成自我强化的主导地位(He

and

Yu,2016),使得国际货币体系持续发挥作用。网络外部性在很大程度上保证了美元体系的稳定性。美元储备份额会随着经济(金融)危机的出现而出现较大幅度的波动,但危机过后,美元储备货币份额都会显著提升,不论1997年亚洲金融危机,还是2008年国际金融危机都是如此,从而保证美元储备货币份额一直处于主导地位。

3. 在经济实力达到一定水平后,金融因素对货币国际化的作用进一步凸显

本文所指金融因素主要是指金融发展水平。历史数据显示,美元、马克及欧元的国际储备份额显著大于其GDP份额,这与其货币发行国(地区)的金融发展水平息息相关。研究发现,当一国经济实力达到一定水平时,影响该国货币国际化进程的往往是金融市场发展水平(Lyratzakis,2014);白晓燕、邓明明(2016)实证研究发现货币国际化初期,经济实力和币值稳定是货币国际化的主要助力,中期金融市场发展的重要性凸显。金融因素的拔高作用在储备货币演变过程中被充分体现。姜晶晶、孙科(2015)认为美元直到“二战”后才取代英镑的原因是美国金融市场稳定性与流动性欠佳,而张明(2021)指出,国际金融危机发生后美元国际储备不降反升的主要原因在于美国发达的金融市场和外部对美债安全资产的需求。丁一兵(2016)的研究表明日元国际化的失败在于其落后的金融改革,日本于1984年正式推动日元国际化,但直到1993年才进行国内金融改革,在这期间资金往往出境后再回来,在在岸和离岸市场之间做起“再贷款”游戏,形成了日元国际化错觉,阻碍了日元国际化进程。Cooper(1999)指出欧洲小而分散的金融市场形成不了与美元相媲美的网络外部性,在很长一段时期内欧元无法超过美元。

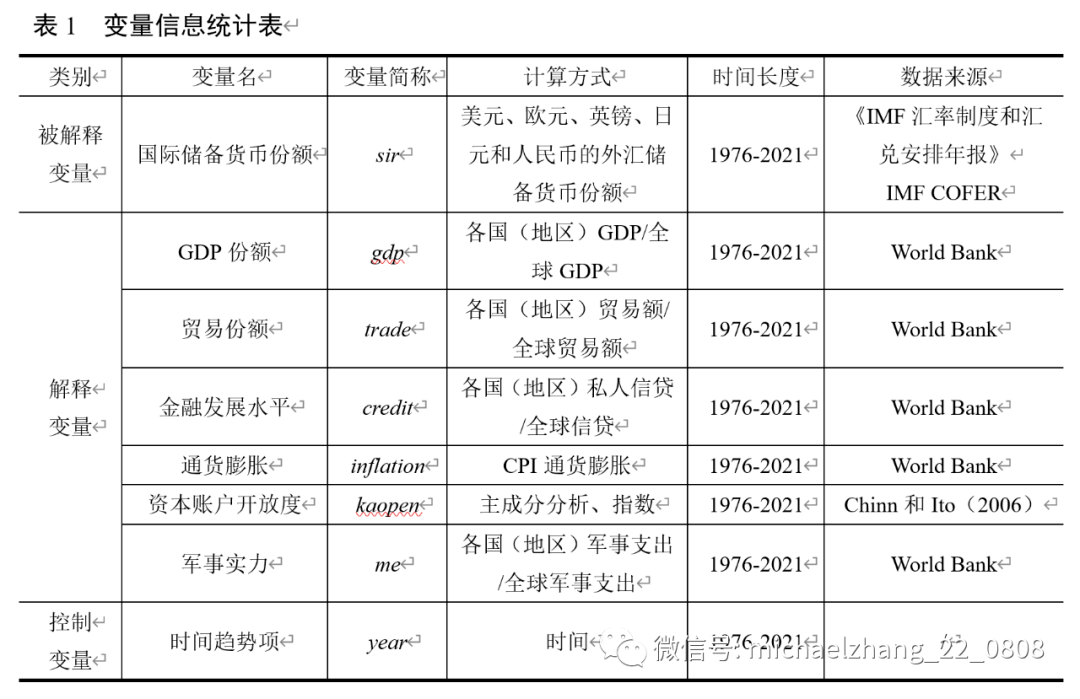

四、国际储备货币体系发展趋势预测:2023-2050(一)变量、数据和模型选择

在人民币国际化早期,学术界涌现出一批预测国际货币体系演进的文献,但从结果来看,预测偏差较大。Chinn and

Frankel(2008)使用GDP全球占比、通货膨胀、汇率变动和惯性等指标对欧元国际储备货币份额进行预测,成为预测国际储备货币走势的基本模型(以下简称C-F模型)。Chinn

and

Frankel(2008)预测结果显示如果欧盟国家(包括英国)均加入欧元区,到2020年欧元国际储备份额将超过美元。之后,Chen(2007)、李稻葵、刘霖林(2008)、孙海霞、谢露露(2010)、石巧荣(2011)、李建军等(2013)、Lee(2014)均基于C-F模型对未来人民币国际储备份额进行预测,但结果迥异。李稻葵、刘霖林(2008)研究结果表明,在完全可兑换假设和最乐观的预测下,到2020年人民币储备占比可能达到近20%;孙海霞、谢露露(2010)使用面板数据回归方法,在设定主要经济体经济指标全球占比变化的基础上预测显示,2020年人民币储备占比8.5%,基本与日元相当。其他预测相对较低,其中,石巧荣(2011)预测2030年人民币储备占比在3.52%-9.37%之间,位居全球第4位;李建军等(2013)、Lee(2014)模拟结果表明,2030年人民币储备占比将达到10%(以上),位居全球第3位。除石巧荣(2011)外,上述预测结果普遍比较乐观。

本文从实证文献和历史经验总结两个方面确定预测变量。实证研究表明,C-F模型是预测国际货币体系变革的基础模型(Chinn and

Frankel,2008),经济基本面、货币信心、金融发展水平和网络外部性是预测国际货币体系变革的基本因素。历史分析表明,经济基本面、政治及军事实力、金融因素对国际储备货币发展的重要作用。由于政治因素包含价值观判断,难以准确度量,因此,本文选择GDP份额、贸易份额、通货膨胀、金融发展水平(以私人信贷占比度量)、资本账户开放度、军事实力占比6个指标作为预测国际储备货币份额的基本指标,并通过加入解释变量滞后期的方式考察网络外部性的作用。

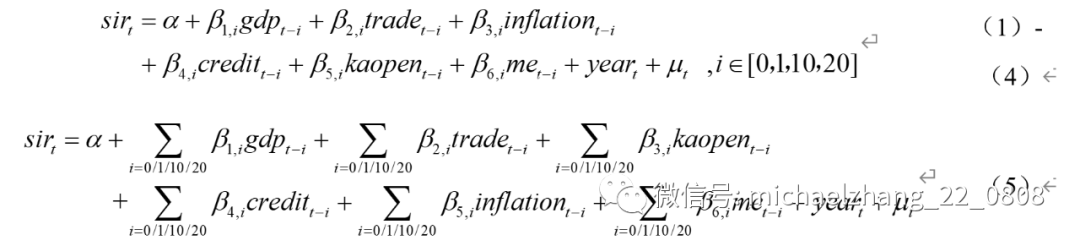

计量模型的设定对预测结果有重要影响。解释变量滞后期的加入会体现网络外部性的作用,但会产生多重共线性进而影响估计结果的一致性。虽然对以预测为目的模型而言,拟合优度的提高更为重要,因为拟合优度关系到模型样本内预测结果的准确性,但是为尽量避免该影响,同时考察网络外部性的作用,本文设定多个计量模型。为与现有文献进行对比,本文使用解释变量当期值进行预测,即模型(1);同时,本文分别使用解释变量的滞后1期和滞后10期和滞后20期进行预测,即模型(2)-模型(4),另外,本文还设定一个同时包含当期、1期、10期和20期滞后的模型,即模型(5)。越长滞后期数的加入会反映出更为强烈的网络外部性效应,因此,本文认为随着模型滞后期数变大,模型对美元、欧元等在位国际货币的预测结果更大,对人民币等新兴货币的预测结果则更小,即使用模型(1)预测的人民币数值将>模型(2)>模型(3)>模型(4)。考虑到logit转换的主要作用是放大估计结果,发现结构性变化,之后还需再转换回原始数据,本文并未使用logit转换。本文假设所有解释变量对国际储备货币份额具有线性影响。预测模型(1)-模型(5)设定如下。

sir表示国际储备货币份额,gdp、trade、inflation、credit、kaopen和me分别表示GDP份额、贸易份额、通货膨胀、金融发展水平、资本账户开放度和军事实力,year表示时间趋势项,表示随机误差项。各变量信息如表1所示。本文考虑到个体异质性,本文对各币种数据分别进行估计和预测。

估计区间和币种的选择对预测结果有显著影响。就估计区间而言,布雷顿森林体系期间,国际储备货币体系出现了美元替代英镑的强力转换,整个体系并不稳定;布雷顿森林体系解体后,国际储备货币体系一直处在相对稳定的状态。从现阶段来看,除人民币外,其他货币都处在国际化成熟期,因此选择后布雷顿森林体系时期进行预测更加准确,最终本文使用1976-2021年数据进行估计,反事实模拟2022-2050年国际储备货币体系的演变情况。就币种选择而言,目前有统计的国际储备货币有人民币、美元、欧元、日元和英镑、瑞士法郎、加元和澳元八种,为与上文历史分析一致,在基准回归中,本文对人民币、美元、欧元、日元和英镑五大货币进行预测。

(二)国际储备货币体系发展趋势情景分析

1. 情景设定

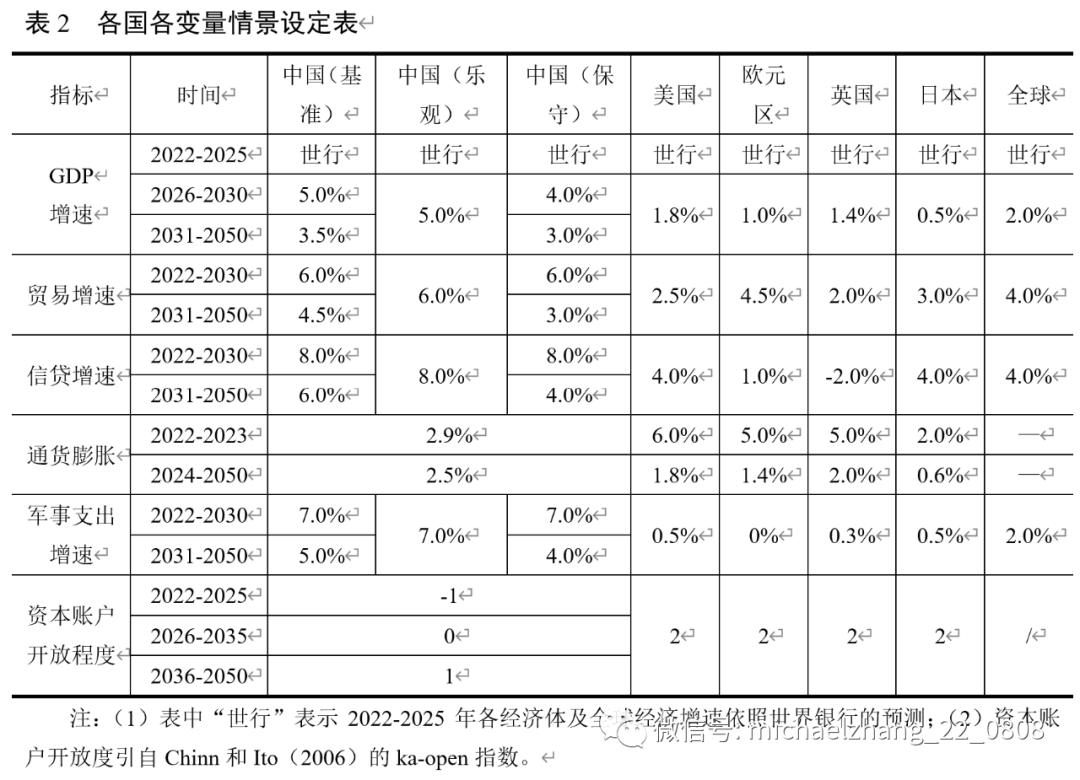

考虑到2020年疫情冲击的影响,本文以各经济体2015-2019年指标均值为基准,结合当下发展情况,对各经济体及全球的GDP增速、贸易增速、通货膨胀、私人信贷增速、军事支出增速及资本账户开放度进行设定,并进一步对国际储备货币体系发展趋势做出预测。为更加符合,或者更多覆盖未来我国可能的发展情况,在设定不同情景时,尽量放宽了变量的设定范围。根据我国未来发展不同,设定以下三种情形,各经济体具体指标设定如表2所示。

情景一(基准情景):2022-2025年五国及全球实际GDP增速依照世界银行预测结果,2026-2050年情况依照本文的预测。其中,2026-2030年,我国保持5%的经济增速,6%、7%和8%的贸易增速、军事支出增速和私人信贷增速;之后有所下滑,2031-2050年我国经济增速、贸易增速、军事支出增速和私人信贷增速分别维持在4%、5%、6%和6%的水平上。2024-2050年我国通胀维持在2.5%的水平。本文认为资本账户管理始终是我国抵御外部冲击的重要手段,我国资本账户将坚持有序开放原则,根据Chinn

and

Ito(2006)测算的ka-open指数,我国目前为-1,而其他四个国际货币所在国均为2。本文假设我国资本账户开放水平将于2026年提升至0,至2036年进一步提升至1,并一直保持在2050年。在此情景下,我国GDP份额于2034年超越美国,至2050年我国GDP份额达到31.16%;我国贸易份额于2024年超越美国,至2050年达到15.10%;我国私人信贷占比2021年超越美国,到2050年份额达到53.20%。

情景二(乐观情景):2022-2025年实际GDP增速按世界银行预测结果,2026-2050年,我国始终保持5.0%的实际经济增速,贸易增速、军事支出增速和私人信贷增速始终维持在6%、7%和8%的水平;在此情景下,我国GDP份额于2033年超越美国,至2050年我国GDP份额达到41.56%;我国贸易份额于2024年超越美国,至2050年达到18.25%;我国信贷占比于2021年超越美国,至2050年达到77.32%。

情景三(保守情景):2022-2025年实际GDP增速按世界银行预测结果,2026-2030年,我国保持5%的经济增速,6%、7%和8%的贸易增速、军事支出增速和私人信贷增速;之后有所下滑,2031-2050年我国经济增速、贸易增速、私人信贷增速和军事支出增速分别维持在3.5%、4.5%、4%和5.5%的水平上。在此情景下,我国GDP份额于2043年超越美国,至2050年我国GDP份额达到26.28%;我国贸易份额于2024年超越美国,至2050年达到13.73%;我国私人信贷占比于2021年超越美国,至2050年达到36.35%

2. 预测结果分析

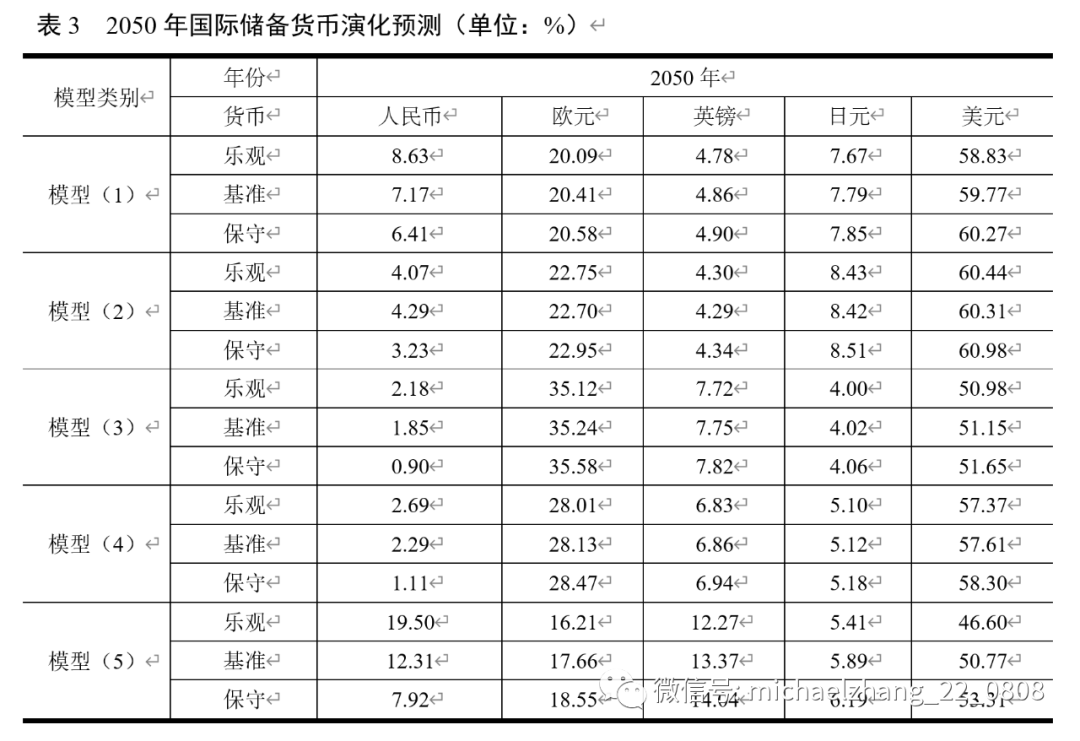

本文使用OLS估计方法对各货币数据进行回归估计,各模型估计结果如附件所示。从模型(1)-模型(4)与模型(5)的对比来看,模型(1)-模型(4)的拟合优度在0.702-0.961之间,而模型(5)的拟合优度在0.98之上。由于模型(5)包含了更多变量的滞后期,虽然存在更大的共线性,但拟合优度更高,样本内预测结果更好。本文根据设定情景进行样本外预测,2050年国际储备份额预测值如表3所示。

第一,截至2050年,美元为主导的国际储备货币体系难以打破,网络外部性是重要制约因素。表3预测结果显示,不论哪种模型、哪种情景下,2050年美元国际储备货币份额始终超过46%;如果以基准情景为准,则美元份额始终超过50%。不同模型对比来看,随着更长滞后期的加入,美元国际储备货币份额的预测值整体呈上升趋势,模型(4)预测至2050年依旧维持在57%以上的水平;相反,而人民币的预测值则呈下降趋势。这充分体现了网络外部性对主导性国际货币的支撑作用,在网络外部性的影响下,国际储备货币体系演化缓慢。

第二,截至2050年,国际储备货币体系呈多极化发展态势。模型(1)和模型(2)的估计结果显示,至2050年,五大货币国际储备货币份额基本保持稳定,欧元略有下降,人民币和日元稍有提升。模型(3)-模型(5)预测发现,至2050年,国际储备货币体系呈现多极化发展趋势,美元和欧元储备份额整体下降,而英镑、日元及人民币份额稳中有升。模型(5)的预测结果尤为明显,美元份额下降最大,由2021年的58.81%下降至2050年的46.60-53.31%;人民币份额上升最快,由2021年末2.79%的上升至2050年的7.92-19.50%;欧元份额则由2021年的20.64%下降至2050年的16.21-18.55%。

第三,网络外部性制约着人民币国际储备货币份额的提升,中短期内,人民币国际储备货币份额难以与中国经济实力相匹配。通过对模型(1)-模型(4)的对比发现,随着滞后期的延长,预测得到的人民币国际储备货币份额越小,在模型(1)下,2050年人民币国际储备货币份额达到6.41-8.63%,但在模型(4)下,人民币国际储备货币份额甚至低于2021年水平。这进一步证实了本文前面的猜想,说明网络外部性的重要作用。即便是在模型(5)下,2050年人民币国际储备货币份额也低于20%,曹彤、赵然(2014)在研究盯住货币时,将5-20%份额之间的核心货币称为低度核心货币,将20-50%之间称为中度核心货币,超过50%则称为高度核心货币。如果以此标准度量国际储备货币水平,即便在模型(5)的预测下,至2050年人民币依旧达不到中度国际储备货币的水平。货币国际化具有强烈的惯性,对正在实行货币国际化的国家而言,短期内过度追求与经济实力相匹配的国际化水平并不恰当。

第四,中国经济金融及军事实力演变对人民币国际储备地位演化有重要作用。为覆盖更多可能的情景,本文在进行情景设定时,3种情景对解释变量的设定范围较广高,如2030-2050年中国GDP增速从3%-5%不等,贸易增速、信贷增速和军事增速也分别位于3%-6%、4%-8%、4%-7%之间,更多地涵盖了未来经济变化的可能。从预测结果来看,保守情景和乐观情景下人民币国际储备货币份额有较大差距,且预测模型的滞后期越长,差距越大,如模型(1)下2050年人民币储备份额,乐观情景为8.63%,是保守情景6.41%的1.35倍;而在模型(3)下,同期人民币储备货币份额,乐观情景则是保守情景的2.42倍。可以说,不同的经济基本面、金融发展水平、军事实力等指标的设定对人民币国际化有着重要影响。另外,在基准情景下,2050年我国的GDP份额、贸易份额、私人信贷份额和军事实力分别是美国的1.43倍、1.99倍、2.14倍和2.05倍,但美元依旧占据主导地位。如借鉴历史经验,中国经济需要在超越美国后持续稳定发展几十年,人民币才有可能达到与美元抗衡的水平。因此,只有中国经济实力、金融发展水平、军事实力保持长期持续稳定增长,才能支撑未来人民币国际化的稳步推进。

五、主要结论和政策启示(一)主要结论

俄乌冲突暴发后美西方对俄金融制裁引发新兴市场经济体对美元武器化的强烈担忧,有关去美元化和本币国际化的讨论再次引发国际社会的关注。是否要货币国际化,是否要加速国际化不仅关系到一个经济体整体的政治和经济利益,也对该经济体内部每个部门、每个个体造成重要影响。本文认为有必要在总结“二战”后国际储备货币体系演化特征事实和经验教训,对未来30年国际储备货币体系的演化进行情景分析的基础上,提出货币国际化推进策略。

本研究的主要结论有:第一,在国际货币体系演化过程中,一种货币占据绝对主导,或者“一超多强”是常态,国际货币体系的根本性变革是大国博弈的结果,而大国博弈的背后是经济和军事实力的长期持续性增长;金融因素是拔高性因素,只有在经济基本面始终保持长期稳定增长的基础上,金融发展水平和金融开放程度的提升才有助于国际储备货币实现突破。第二,未来30年内美元主导地位难以打破,不论基准情景下,各模型预测的美元国际储备份额始终超过50%;网络外部性对国际货币体系稳定性有重要作用。第三,多极化依旧是国际储备货币体系的发展趋势,未来美元和欧元国际储备货币份额出现下降,人民币、英镑以及其他货币(如澳元、加元等)份额提升。其中,在各种预测模型和不同的情景设定下,人民币国际储备货币份额始终没有超过20%,基准情景下甚至不足13%。

(二)政策启示

上述结论给予我们重要启示。首先,现阶段不要盲目追求与经济规模相匹配的人民币国际化水平。历史经验及本文实证模拟结果均表明,虽然经济实力始终是最重要的因素,但国际货币体系的根本性变革显著滞后于经济实力的演变。可以说,经济实力成为世界第2仅仅是拿到了成为国际货币的入场券,真正能够实现货币国际化水平的突破是长期且持续的经济稳定增长。仅依据经济实力来制定人民币国际化的推进策略可能会带来负面效果。依据购买力平价计算,中国已于2017年超越美国成为全球最大的经济体。但从国际储备货币变迁经验中发现,从成为全球最大经济体到实现货币国际化水平的跃升之间可能相差30-50年时间,中国需要至少在未来30年,甚至更长的时间内保持持续稳定的经济增长,才有可能在机会来临时一举把握,实现人民币国际化水平的跃升。

其次,人民币国际化应坚持以我为主的原则。应清晰地认识到人民币国际化是国内经济、金融发展水平提升的结果,而不是目的。因此,人民币国际化应以国内利益为重,而不能为了国际化而国际化。人民币国际化需要满足诸多条件,其中一个就是资本账户开放,但资本账户管制是我国抵御外部冲击的最重要手段,在国内国际条件不具备的情况下,为提升人民币国际化水平而盲目开放资本账户得不偿失。更为重要的是,政策推动对一国货币国际化的作用有限,且依靠政策推动往往会催生面子工程和虚高数据。只有把中国经济与金融市场做大做强,才能利用外部机遇顺水推舟地推进人民币国际化。

最后,以经济建设为中心,保持经济基本面的平稳发展依旧是当前及未来的政策核心。为保障经济基本面稳定,可以从以下两方面着手:短期内应采取扩张性财政政策拉动消费和投资,加强与货币政策的协调配合,稳定家庭和企业部门预期,提升企业信心;中长期来看,应通过国内经济体制改革和金融开放,畅通国内国际双循环,在改革开放中实现国内经济的新突破。金融因素的突破性作用建立在经济基本面长期稳定的基础上。我国从来都在增长中解决问题,只要经济能够平稳增长,金融发展水平的提升是大概率事件。

参考文献:

[1] 曹彤,赵然. 从多核心货币区视角看人民币国际化进程[J]. 金融研究,2014(8):47-63

[2] 丁一兵. 离岸市场的发展与人民币国际化的推进[J]. 东北亚论坛,2016,25(01):21-30

[3] 亨瑞克·普拉斯切凯. 欧元挑战美元:失去的机会[J]. 经济理论与经济管理,2011(07):21-33

[4] 黄益平. 国际货币体系变迁与人民币国际化[J]. 国际经济评论,2009(03):20-25

[5] 姜晶晶,孙科. 基于动态面板数据的国际储备币种结构影响因素分析——兼论人民币成为国际储备货币的前景[J]. 金融研究,2015(02):57-75

[6] 科恩. 货币强权:从货币读懂未来世界格局[M]. 2017,北京:中信出版社

[7] 李稻葵,刘霖林. 人民币国际化:计量研究及政策分析[J]. 金融研究,2008(11):1-16

[8] 李建军,甄峰,崔西强. 人民币国际化发展现状、程度测度及展望评估[J]. 国际金融研究,2013(10):58-65

[9] 李巍. 货币竞争的政治基础——基于国际政治经济学的研究路径[J]. 外交评论(外交学院学报),2012(3):44-61

[10] 李巍,朱艺泓. 货币盟友与人民币的国际化——解释中国央行的货币互换外交[J]. 世界经济与政治,2014(09):128-154

[11] 林乐芬,王少楠. “一带一路”进程中人民币国际化影响因素的实证分析[J]. 国际金融研究,2016(02):75-83

[12] 潘英丽. 人民币离岸市场的全局战略构想[J]. 人民论坛·学术前沿,2015(16):16-41

[13] 石巧荣. 国际货币竞争格局演进中的人民币国际化前景[J]. 国际金融研究,2011(7):34-42

[14] 孙海霞,谢露露. 国际货币的选择:基于外汇储备职能的分析[J]. 国际金融研究,2010(12):38-49

[15] 王孝松,刘韬,胡永泰. 人民币国际使用的影响因素——基于全球视角的理论及经验研究[J]. 经济研究,2021,56(04):126-142

[16] 徐奇渊,李婧. 国际分工体系视角的货币国际化:美元和日元的典型事实[J]. 世界经济,2008(02):30-39

[17] 阎滨. 美国海外军事基地一览(上)与苏联主力对峙的冷战绞索[J]. 国家人文历史,2016(6):106-113

[18] 杨玲. 英镑国际化的历程与历史经验[J]. 南京政治学院学报,2017(02):72-78

[19] 余永定. 俄乌冲突对世界经济的影响[OL]. 中国社会科学院世界经济与政治研究所官网,2022,4(02)

[20] 禹钟华,祁洞之. 国际货币体系演化的内在逻辑与历史背景——兼论国际货币体系与资本全球化[J]. 国际金融研究,2012(09):4-10

[21] 张成思,胡志强. 从世界主要货币国际化历程看人民币国际化[J]. 亚太经济,2012(03):25-29

[22] 张冲、杨洁。张明. 政治稳定性影响货币国际化的机制研究[J]. 世界经济与政治,2023(03):32-57

[23] 张明.新冠肺炎疫情会显著削弱美元的国际地位吗?——基于美国次贷危机后特征事实的分析[J]. 国际经济评论,2021(01):87-101

[24] 赵柯. 货币国际化的政治逻辑——美元危机与德国马克的崛起[J]. 世界经济与政治,2012(5):120 -141

[25] Andrews David M. Monetary Power and Monetary Statecraft,in David

M Andrews. International Monetary Power[M]. Ithaca and New York:Cornell

University Press,2006

[26] Chen Hongyi,Peng Wensheng,Shu Chang. The Potential of the

Renminbi as an International Currency[J]. China Economic Issues,Hong

Kong Monetary Authority,2007(7):1-20

[27] Chinn M,Frankel J A. Why the Euro Will Rival the Dollar[J]. International Finance,2008,11(1):49-73

[28] Chinn M. D.,H. Ito. What Matters for Financial Development?

Capital Controls, Institutions, and Interactions[J]. Journal of

Development Economics,2006,81(1):163-192

[29] Cohen B J. Toward a Leaderless Currency System[J]. Orfalea Center for Global & International Studies,2008

[30] Cooper RN. Key Currencies after the Euro[J]. World Economy,1999,22:1-23

[31] Dooley M P, Folkerts-Landau D, Garber P M. An essay on the

revived Bretton Woods system[J]. NBER Working Paper, No.9971, 2003

[32] Eichengreen B,Mehl A,Chitu L. How global currencies work[M]. How Global Currencies Work,Princeton University Press,2017

[33] Flandreau M,Jobst C. The Empirics of International

Currencies:Network Externalities[J]. History and Persistence. Economic

Journal,2009,119(537):643-664

[34] Germain R,Schwartz H. The political economy of failure:The euro

as an international currency[J]. Review of International Political

Economy,2014,21(5):1095-1122

[35] Ghosh A R,Catherine Schenk. Hong Kong SAR's Monetary and

Exchange Rate Challenges:Historical Perspectives[J]. Financial History

Review,2010,17(1):123-124

[36] He D,Yu X. Network Effects in Currency

Internationalization:Insights from BIS Triennial Surveys and

Implications for the Renminbi[J]. Journal of International Money and

Finance,2016,68:203-229

[37] Ilzetzki E,Reinhart C M,Rogoff K S. Exchange Arrangements

Entering the Twenty-First Century:Which Anchor will Hold?[J]. The

Quarterly Journal of Economics,2019,134(2):599-646

[38] Jordà Ò,Knoll K,Kuvshinov D,Moritz Schularick, and Alan M. The

rate of return on everything,1870–2015[J]. The Quarterly Journal of

Economics,2019,134(3):1225-1298

[39] Krugman P.. The International Role of the Dollar:Theory and Prospect[M]. Chicago:University of Chicago,1984

[40] Lee,Jong-Wha. Will the Renminbi Emerge as an International Reserve Currency?[J]. The World Economy,2014,37(1):42-62

[41] Li Q. The Effect of Security Alliances on Exchange-Rate Regime Choices[J]. International Interactions,2003,29(2):159-193

[42] Lyratzakis D. The determinants of RMB internationalization:the

political economy of a currency's rise[J]. American Journal of Chinese

Studies,2014:163-184

[43] McKinnon R I. The international dollar standard and the

sustainability of the US current account deficit[J]. Brookings papers on

economic activity, 2001(1): 227-239

[44] Posen,A. Why the euro will not rival the dollar[J]. International Finance,2008,11(1):75-100

[45] Susan Strange. The Politics of International Currencies[J]. World Politics,1971,23(2):215-231

[46] Zoltan,P. Bretton Woods III[N]. Credit Suisse,2022a,3(7)

[47] Zoltan,P. Money, Commodities,and Bretton Woods III[N]. Credit Suisse,2022b,3(31)