| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2023-12-10 0:06 已读 876 次 | 寰球的个人频道 |

程实、张弘顼:我们预测2024年美国通胀与就业关系滑入菲利普斯曲线的曲度凹陷区间,将对应“大类资产八象限”中“低通胀、弱就业”象限。

文 | 程实、张弘顼

“巧随浪开合,能逐水低平。” 基于菲利普斯曲线的新变化,2024年全球大类资产配置的轮动周期将再次开启。当通胀与劳动关系由菲利普斯曲线的陡峭区间滑入曲度凹陷区间时,货币政策将提高对就业影响的权重,从而导致大类资产切换加速。

然而,当前全球经济趋势的同质性正在减弱、异质性正在增强,这使得根据传统线性的“美林时钟”配置大类资产的方向已经失灵。

本文结合菲利普斯曲线模型,构建了“大类资产八象限”来刻画非线性经济周期内的大类资产轮动。考虑到美国货币政策对全球大类资产配置的深刻影响,我们预测2024年美国通胀与就业关系滑入菲利普斯曲线的曲度凹陷区间,将对应“大类资产八象限”中“低通胀、弱就业”象限,即经济软衰退。

在这个状态下,债市和黄金的表现相对较好;股市在温和衰退中会出现一定回调,但随着降息周期开启,股市或将逆向反弹;其他大类资产则将呈现出和而不同的分化表现。

2024年全球大类资产轮动加速的底层逻辑:通胀与就业关系在菲利普斯曲线上的新变化。通过拟合当前菲利普斯曲线,通胀从陡峭区域逐渐过渡到平坦区域的过程中(也就是进入曲度凹陷区间),失业率的变动对经济的敏感度会增加,而通胀的变化对经济的敏感度将相对减小。这意味着当经济处于曲度凹陷区间时,货币政策将提高对就业影响的权重。

根据历史数据,过去30年来,美联储货币政策立场发生转变(从“鹰派”转向“鸽派”)通常发生在曲度凹陷区间内。但需要注意,政策立场的转变并不意味着央行将立即实施实质性的降息政策。通常,全球主要央行将利用前瞻指引向市场释放“鸽派”信号,通过观察市场参与者以及金融市场对政策的预期反应,再基于广泛的数据信息最终决定是否实质性启动降息。更重要的,当通胀与就业关系滑入曲度凹陷区间内,全球大类资产配置也将发生显著轮动。

受到地缘、疫情、贸易保护主义等多重外生冲击影响,全球经济趋势的同质性正在减弱,异质性正在增强。

周期上,全球经济复苏的结果未必是经济过热,而是经济直接进入滞胀或衰退。空间上,发达国家之间,发达国家与新兴市场之间经济活动的复苏、过热或者衰退不再具有显著的一致性和同步性。比如2021年中国经济率先全球复苏,但其他主要经济体深陷衰退;2023年美国经济率先全球过热,其他主要经济仍处于缓慢复苏。这使得基于线性判断的“美林时钟”已经不能再很好地刻画经济周期的非线性变化。

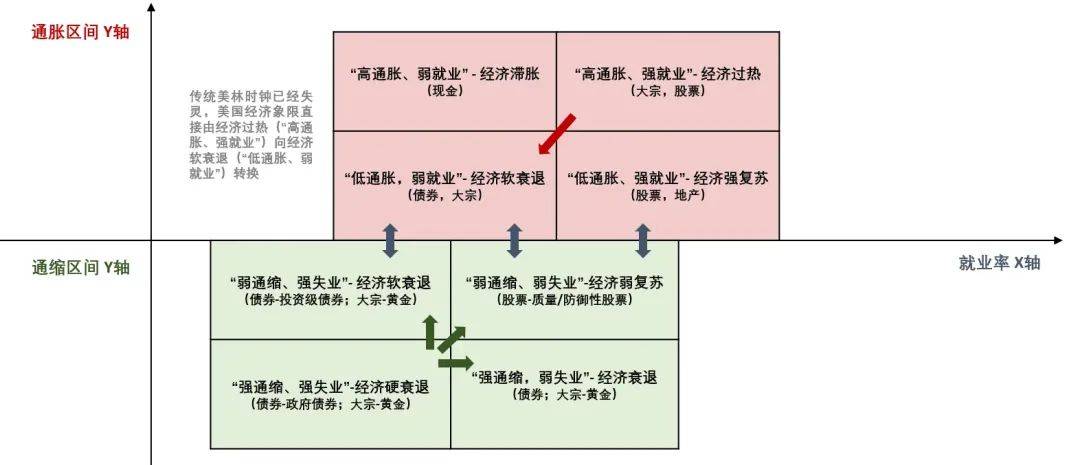

因此,基于菲利普斯曲线将通胀与就业的非线性关系划分为八个象限,从而更加具体地观察菲利普斯曲线上通胀-就业关系变化对应的大类资产周期轮动。

这八个象限包括:“高通胀、强就业”- 经济过热;“高通胀、弱就业” - 经济滞胀;“低通胀,弱就业”- 经济软衰退;“低通胀、强就业”-

经济强复苏;“弱通缩、弱失业”-经济弱复苏;“强通缩、强失业”-经济硬衰退;“弱通缩、强失业”- 经济软衰退;“强通缩,弱失业”-

经济衰退。从八个象限的变化来看,进入2024年,美国通胀与就业关系滑入菲利普斯曲度凹陷区间对应了“低通胀,弱就业”象限(经济软衰退/温和衰退,图1)。

图1:菲利普斯曲线上通胀-就业关系变化所对应的大类资产周期轮动八象限 数据来源:工银国际(注:1)就业率X轴上,劳动市场就业强度的描述关系为:强失业<弱就业<弱失业<强就业;2)

红色箭头表示2023-2024年美国经济象限转换预测;3)蓝色箭头表示通胀与通缩区间内的衰退与复苏可相互演进,这取决于宏观政策与风险演化程度;4)绿色箭头表示,经济硬衰退可向经济衰退、经济软衰退与经济弱复苏演进;5)不同象限对应不同阶段收益相对较高的资产)。

菲利普斯曲度凹陷区间对应美国“低通胀,弱就业”(经济软衰退)的经济象限,显示债市,大宗表现相对较好。尽管全球经济在摆脱“高通胀、弱就业”的滞胀泥沼后,将继续向经济复苏阶段过渡。但考虑到美国经济周期对全球大类资产轮动的显著影响,我们主要集中观察了美国经济象限的轮动变化。

具体来说,在菲利普斯凹陷区间内,美国更高失业换取更低通胀很明显将对应经济软衰退象限(即“低通胀,弱就业”)。观察过去30年该象限内大类资产的变动情况,发现经济若从过热实现“软衰退”(或者温和衰退),那么股票的市场波动将明显小于经济“硬衰退”带来的冲击。

因此,2024年如果美国顺利实现温和衰退,我们认为美股市场即使下跌,其下跌的空间也是有限的,而随着降息周期的开启,市场流动性可能会进一步推高股市表现。另一方面,从经济过热到弱衰退的过程中,债市表现预期将是积极的。尽管在“硬衰退”象限中债市的表现更加好于“软衰退”,但相对于其他资产债券的表现将更具有吸引力。大宗商品在温和衰退象限中的表现相对复杂。

我们发现黄金在温和衰退象限中仍是值得配置的资产,但需要特别注意,历史上黄金主要在温和衰退前期表现亮眼,但随着美联储降息政策的开启,黄金价格或将出现一定回调。因此,黄金在2024年上半年或将保持强势,但随着降息落地,黄金则可能在2024年下半年见顶回落。最后,在温和衰退象限内,地产投资的吸引力将显著下降,这与美国当前地产热度见顶下行的方向保持一致。

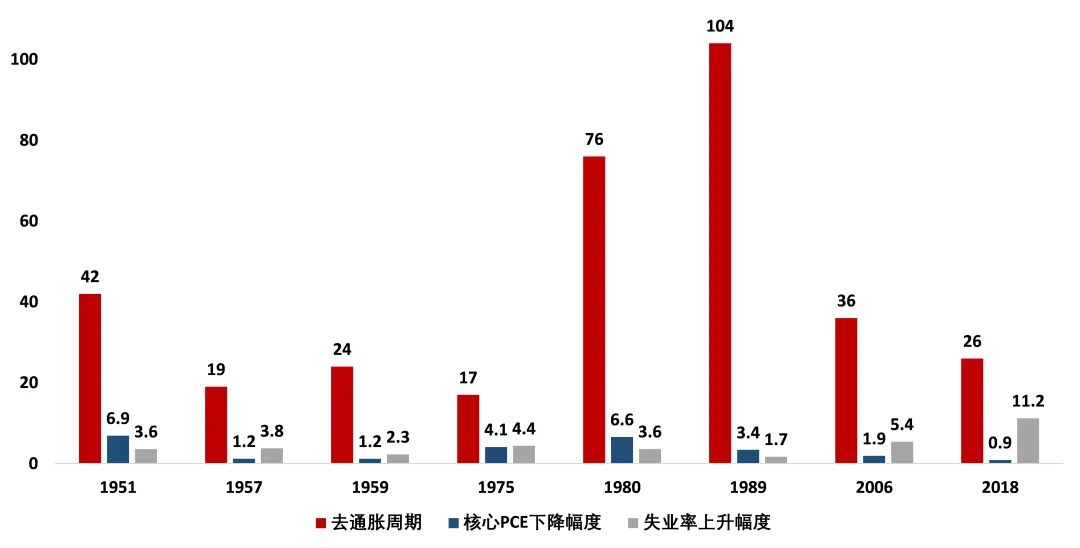

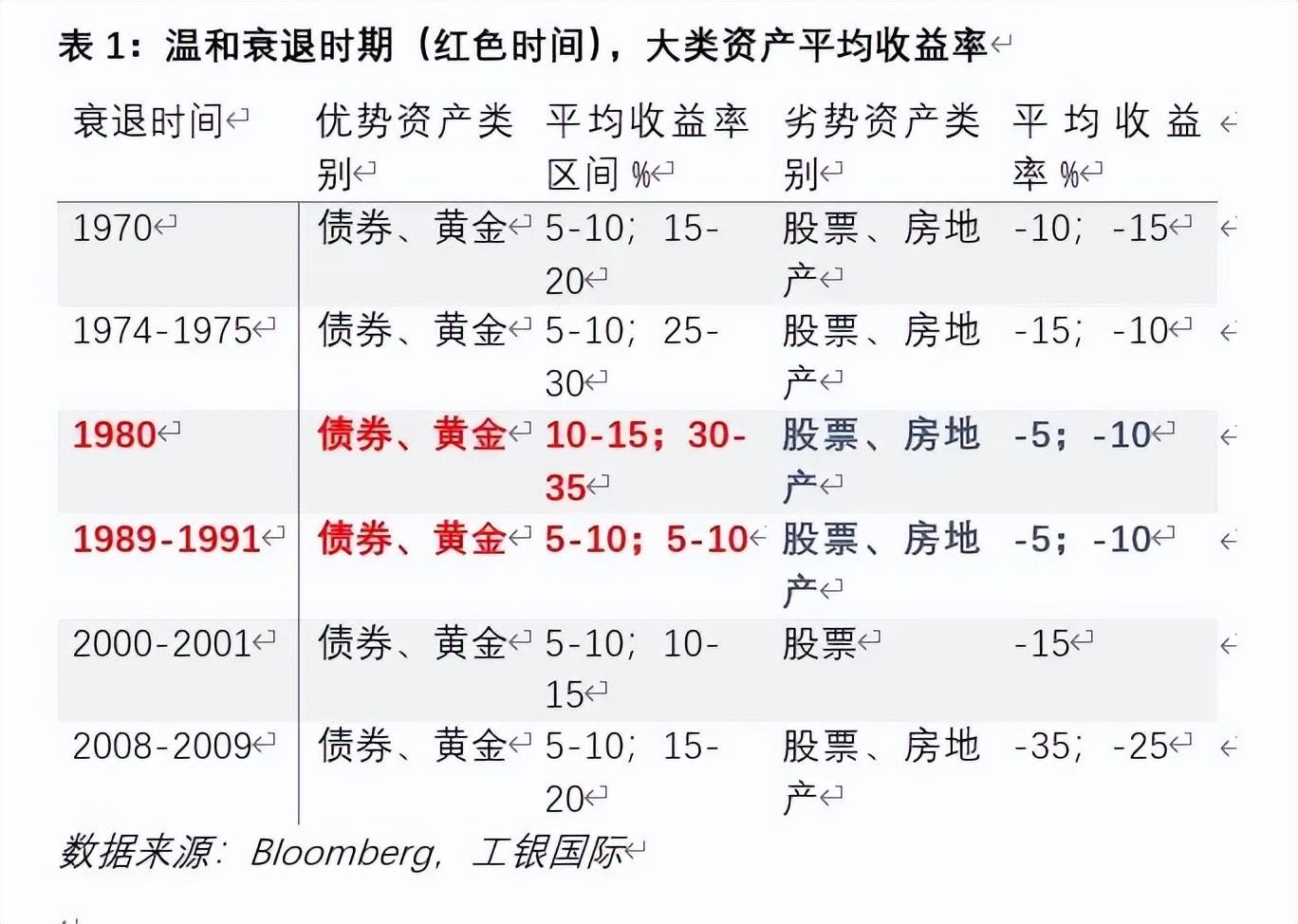

通过历史比较分析,自1950年以来,我们发现当前美国可能出现的温和衰退将类似于1980或1989年的温和衰退情况。具体表现在,去通胀的周期超过36个月(以通胀回落至2%为终止),失业率总体上升幅度较小(失业牺牲率中值低于3.7%)。而1980年和1989年的两次温和衰退象限内,债券和黄金的平均收益率表现最好,股票和地产的平均收益率表现相对较差(表1)。

图2:1950年以来的8次去通胀周期 数据来源:Bloomberg,工银国际(注:红色为去通胀周期-按月度计量;蓝色和灰色为下降和上升幅度 %)

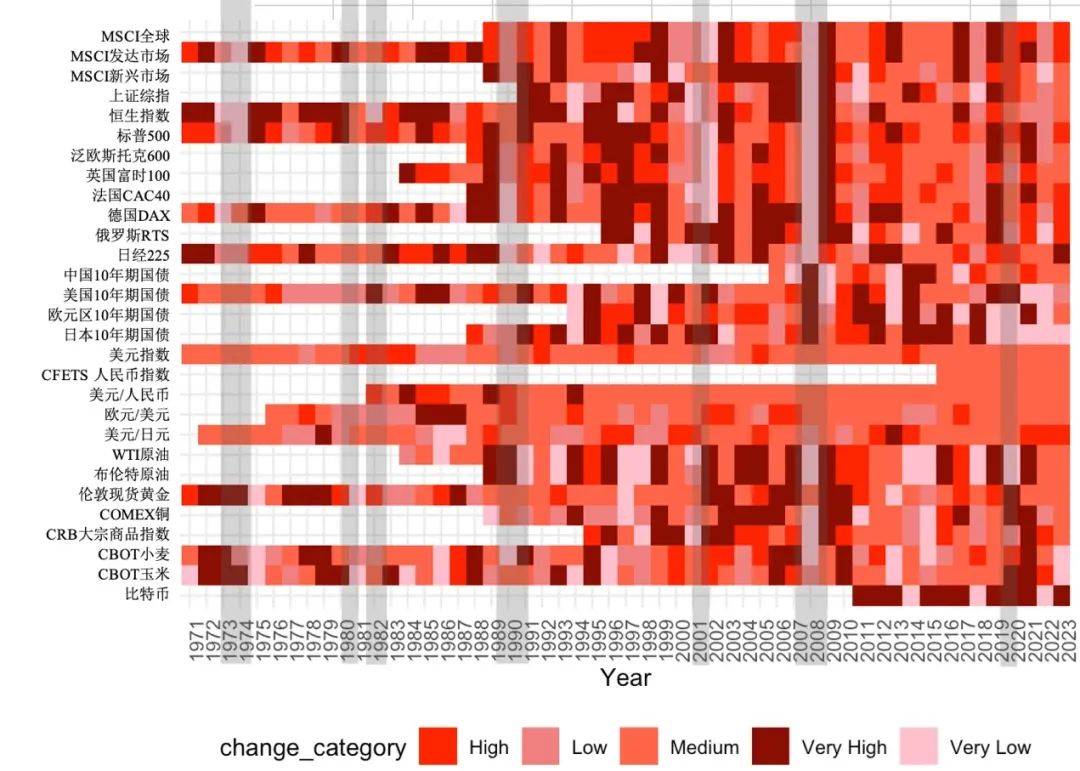

图3:1970年以来的大类资产表现热力图 数据来源:Bloomberg,Investing.com,NBER以及工银国际计算(注:热度图为各指数收益率变动,颜色越深收益率越高。其中,中灰色代表NBER定义的经济衰退时期,红色虚线代表1989年至1990年的温和衰退时期。在温和衰退时期,债券和大宗收益明显较强)

曲度凹陷区间内象限转移将通过通胀预期和实际短期利率来影响大类资产切换。结合历史,在菲利普斯曲度凹陷区间内,美国经济象限由“高通胀、强就业”转向“低通胀,弱就业”的过程中,通胀预期和实际短期利率的下调预期会被进一步放大,预期对大类资产轮动的影响甚至超过了降息政策落地的直接影响。因此,在2024年美联储降息政策实质性落地前,面对任何“鸽派”信号市场敏感度或将进一步被放大。

从传导路径来看,我们在《2024年全球宏观经济展望-风高浪急》一文中已经说明,通胀预期和实际短期利率预期的下调,将直接影响名义收益率下降,最终大类资产变动会随着名义收益率的下降而开始轮动。在这个传导过程中,唯一不确定性的因素来自风险溢价的外生冲击。如果风险溢价因为地缘政治或其他风险被抬升,名义收益率的下降预期将被部分对冲,这使得在新的经济象限中债券的表现将不及预期,而黄金的表现可能超过预期

(保持强势的时间更持久)。

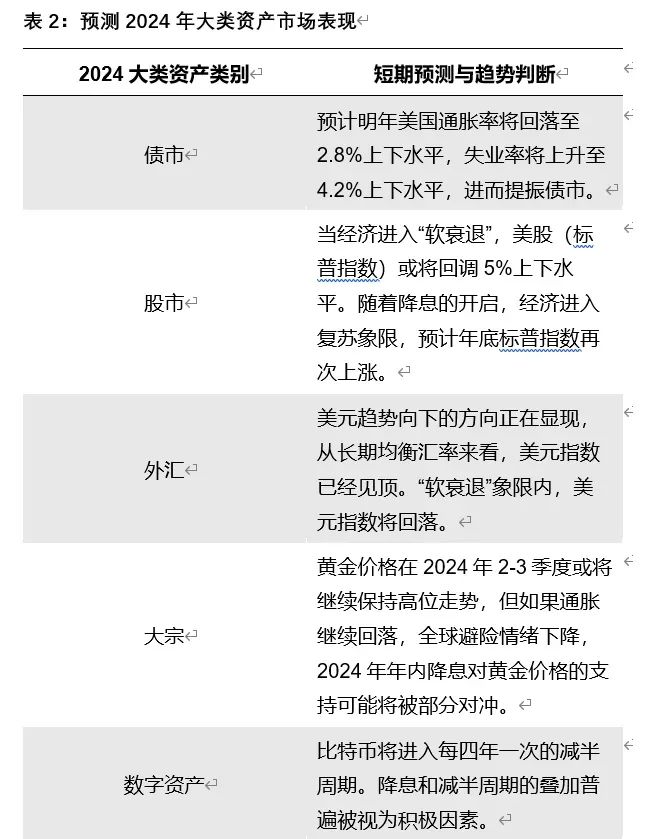

面对当前全球经济政治的高度不确定性,我们认为市场仍需高度警惕风险溢价对名义收益率带来的影响。基于我们的预测和实证分析,基准情景下,预计明年美国通胀率将回落至2.8%上下水平,失业率将上升至4.2%上下水平。

债市方面,通胀回落和降息落地将驱动2年及10年美国国债利率分别下行至3.8%及4%。

股市方面,当经济进入“软衰退”,美股(标普指数)或将回调5%上下水平。随着降息的开启,预计年底标普指数或将渐进上涨。

外汇方面,美元趋势向下的方向正在显现,从长期均衡汇率来看,美元指数已经见顶。“软衰退”象限内,美元指数将回落至100上下水平,当降息开启前后,美元指数可能将进一步回落至95-99的区间内。

大宗商品方面,黄金价格在2024年2-3季度或将继续保持高位走势,但如果通胀继续回落,全球避险情绪下降,2024年年内降息对黄金价格的支持可能将被部分对冲。因此,预计2024年三季度前后黄金价格或将见顶回调。

长期来看,全球仍处于地缘动荡周期内,金价长期向上的趋势仍在。数字资产方面,比特币将进入每四年一次的减半周期,其波动走势值得关注。

程实,工银国际首席经济学家,张弘顼,工银国际资深经济学家