| 送交者: wangguotong[★★★声望勋衔13★★★] 于 2023-11-07 6:35 已读 1103 次 | wangguotong的个人频道 |

文 | 蒋飞、秦永瑜

核心观点

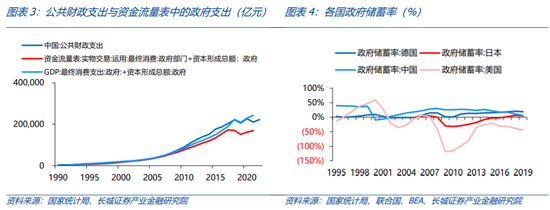

政府储蓄是一国国民储蓄中的重要组成部分,我国政府储蓄率(政府储蓄/政府可支配收入)在国际上依然处于较高水平。尤其在2002-2017年间中国的政府储蓄率明显高于德国、日本和美国,2018年之后中国政府储蓄率快速下降,但在疫情冲击之后的2021年再次回到这几个国家的上面。

政府储蓄也可以看作是一定时期内政府的财政收入与经常性财政支出的结余,该结余可用于投资,弥补私人需求的不足;财政赤字是指政府的财政支出大于财政收入的差额,赤字的高低反映了政府财政政策,是财政收支的统计范畴。两者之间虽然统计口径不同,但也存在一定的相关关系。政府储蓄扣除用于投资剩余的部分,即净金融投资,与当年的财政赤字几乎相等。最近几十年学术界认为政府支出对居民消费存在两方面的影响:“挤出效应”和“挤入效应”。文章通过时变参数模型,考察公共财政支出、政府投资与政府消费对居民消费行为的影响。结果表明1994-2021年间,政府公共支出总体对居民消费产生挤出效应。在1995-2000年间,财政的投资性支出对居民消费率起到挤入效应,但随着投资性支出占比逐渐下降而变成挤出效应;财政的消费性支出对居民消费率起到挤出效应,但随着占比的提升转为挤入效应。

那么“李嘉图等价”在中国是否成立?1817年李嘉图提出“李嘉图等价”假说,他认为在满足某些条件后,公共债务对国民收入的积累不产生影响。由于政府储蓄主要用于投资,在高储蓄之下也会出现财政赤字,比如2015-2019年,因此我们需要分析的是政府赤字对居民储蓄率是否有影响。我们进一步构建赤字率的时变参数模型。从计量结果可以看出在1993-2000年间政府赤字会大幅降低居民储蓄率,不符合李嘉图等价理论;2000-2008年间政府赤字对居民消费影响几乎消失,到2008年之后财政赤字率每提高1%,会提高居民储蓄率增速0.03%,整体朝着李嘉图等价理论现象靠近。

比较了财政支出和赤字率对居民储蓄的影响,可以看出中国财政支出对居民消费具有一定的挤出效应,只是这种效应幅度不大,并未达到李嘉图等价理论所认为的完全对冲。不过我们还是建议政府多增加消费、减少投资,同时减少对市场的干预,限制地方政府的盈利性动机。

1

中国政府储蓄率现状

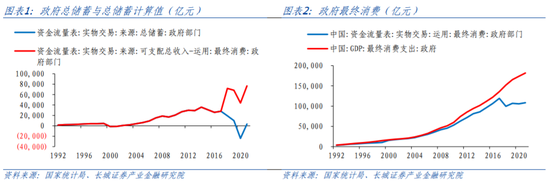

政府储蓄的定义为政府可支配总收入用于政府最终消费后的余额。在中国,统计局公布的政府储蓄与根据定义测算出来的政府储蓄在2018年之后发生了巨大的差别(如图1)。政府可支配收入-政府消费的余额在2018年之后大幅上升,而公布的政府储蓄却快速下降,截至目前我们无法在统计局网站上找到相应的解释说明。经过研究,我们认为主要原因是资金流量表中的政府消费明显低估,大幅低于国民经济核算中的GDP政府最终消费支出(如图2),同时住户消费被高估。如果用GDP政府消费来代替资金流量表中的政府消费,2018年之后的政府储蓄可以与公布值弥合,但2018年之前的数据又出现差距。鉴于数据的不完整性,我们只能在误差允许的情况下继续研究。

政府储蓄是一国国民储蓄中的重要组成部分,我国政府储蓄率(政府储蓄/政府可支配收入)在国际上依然处于较高水平。尤其在2002-2017年间中国的政府储蓄率明显高于德国、日本和美国,2018年之后中国政府储蓄率快速下降,但在疫情冲击之后的2021年再次回到这几个国家的上面。 6park.com

2

公共支出与私人储蓄的关系

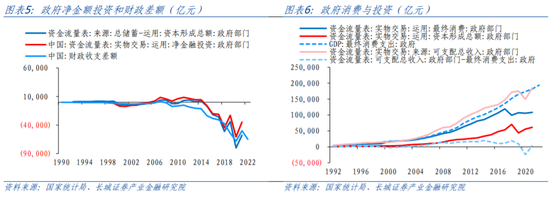

政府储蓄是一定时期内政府的财政收入与经常性财政支出的结余,该结余可用于投资,弥补私人需求的不足。由于正的政府储蓄表明政府增加了国民总储蓄,而负的政府储蓄说明政府吸收了私人部门的储蓄,因此与私人部门的储蓄具有一定关系。财政赤字是指政府的财政支出大于财政收入的差额,赤字的高低反映了政府财政政策,是财政收支的统计范畴。两者之间虽然统计口径不同,但也存在一定的相关关系。政府储蓄扣除用于投资剩余的部分,即净金融投资,与当年的财政赤字几乎相等。

财政支出是政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付。主要包括:一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、医疗卫生、环境保护、城乡社区事务、农林水事务、交通运输、资源勘探电力信息等事务、商业服务等事务、金融监管支出、国土气象等事务、住房保障支出、粮油物资储备管理等事务、国债付息支出等方面的支出。在2007年之前的财政支出中基本可分为两类:消费性支出和投资性支出。2007年之后新的统计口径很难再划分为消费性支出和投资性支出,但在资金流量表中仍然可以分为政府消费和政府投资(资本形成总额)。按照这一分法,2017年之后消费和投资增长都不再增长,与国民经济核算中的政府消费持续增加相违背。 6park.com

公共财政职能指为社会提供公共产品与公共服务的政府分配行为,其支出主要体现为政府的公共支出。公共品和公共服务具有非排他性和非竞争性,如果完全由私人提供,往往出现搭便车和逆向选择等问题,造成市场失灵,因此需要政府来提供。比较典型的公共产品和公共服务有文教、科学卫生和社会保障、国防等。如果政府在经济决策中具有盈利性动机,则会造成公共产品和公共服务不足的问题。与提供文教、科学卫生和社会保障等公共品相比,修建铁路、公路或者建设商业中心、产业基地等经济建设方面投资的外部性更强,能够在短期内吸引外资,促进经济发展,提升政府政绩。

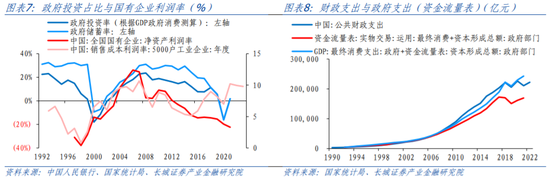

根据徐忠(2011)提出的假说,基于政府盈利性动机,政府投资产生了对公共财政职能挤出效应,并造成公共支出不足。根据图(7),我们可以发现政府的储蓄率走势与国有企业的净资产收益率走势相近,验证了徐忠的判断。我们在《中国低消费之谜》中指出,由于居民的防御性储蓄意愿较强,造成居民储蓄率较高。如果政府支出并未减轻居民的防御性需求,居民储蓄率也很难下降。徐忠的论文也支持这一观点:政府赢利性行为对公共职能的执行产生挤出效应,进而使得私人部门储蓄率上升。

在之前的消费函数研究中我们并未考虑财政对其的影响,在传统的经济理论中政府公共支出对私人部门的消费不存在直接的经济效应。但最近几十年学术界认为政府支出对居民消费存在两方面的影响:“挤出效应”和“挤入效应”。Bailey(1971)最先做了开创性的研究,并认为公共支出与居民消费存在替代效应。Kormendi(1983)和Aschauer(1985)针对美国经济数据研究发现两者之间存在替代效应,但并非完全替代;Amano和Wiranto(1997)同样研究美国经济发现政府支出与居民消费并不相关。胡书东(2002)、谢建国等(2002)、马栓友(2003)、李友永(2006)通过研究中国经济数据发现公共支出对居民消费具有挤入效应,但之后的研究比如王宏利(2006)、陈冲(2011)的研究发现公共支出在结构上同时存在“挤出效应”和“挤入效应”。 6park.com

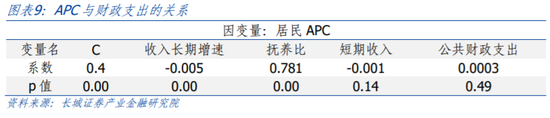

本文我们再进一步研究财政支出对居民储蓄率的影响。首先,根据《中国居民消费函数》中的公式来测试APC与财政支出的关系,从检测结果来看,两者关系并不显著。 6park.com

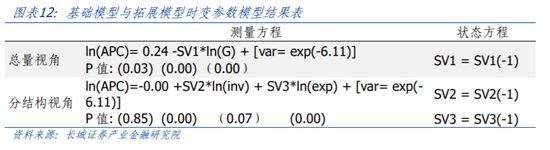

其次,由于公共支出中无论是对教育、医疗、社会保障还是道路交通修建、公共设施建设都对居民消费有所作用,因此我们推断这种作用并不是不存在,而是不稳定,具体是什么变化方式,是“挤出效应”还是“挤入效应”,我们采用时变参数模型来做进一步分析。时变参数模型一般表示形式如下:

测量方程: 6park.com

状态方程: 6park.com

其中假定 6park.com

模型样本数据来源于1992-2021年国家统计局,我们用财政支出与居民平均消费倾向(居民储蓄率)构建如下基础模型:

量测方程: 6park.com

状态方程: 6park.com

式中,APC为居民消费倾向,G为公共财政支出,考虑数据的平稳性和消除异方差,采用对数形式进行估计。 6park.com

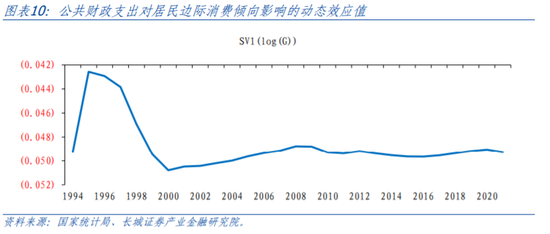

图中给出了政府公共支出增速对居民储蓄率的时变参数估计结果,可以看出1994-2021年间,政府公共支出总体对居民消费产生挤出效应,其弹性均值为-0.048。从趋势上看,1995年政府公共支出对全国居民储蓄率影响的动态效应值达到最大,随后快速下降,2000年达到最低点,为-0.051。2000年后有所回升,2008年后趋于稳定。

我们进一步考察政府公共支出结构对居民储蓄率的影响,将政府公共支出划分为投资性支出和消费性支出,根据基础模型拓展的模型为: 6park.com

其中,为资金流量表中的资本形成总额,代表政府投资,为根据资金流量表测算得出的政府消费,同样采取对数形式进行估计。由于2007年之后财政部公布的公共支出已经无法区分消费性支出还是投资性支出,这里我们选取资金流量表里的政府消费和投资,具体数据如上文所述。 6park.com

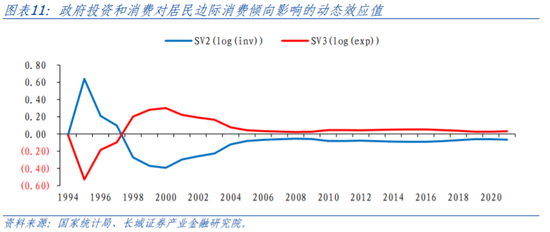

6park.com 由上图(7)可知,1995-2000年是政府投资占比下降、消费占比上升的阶段;2000-2008是政府投资占比回升、消费占比下降的阶段;2008年至今,结构再次反转,投资占比下降、消费占比回升。由图(11)可知,在1995-2000年间,财政的投资性支出对居民消费率起到挤入效应,但随着投资性支出占比逐渐下降而变成挤出效应;财政的消费性支出对居民消费率起到挤出效应,但随着占比的提升转为挤入效应。到2000年时投资性支出的挤出效应达到最大,几乎同时消费性支出的挤入效应达到最大,由于投资性支出的挤出效应影响更大,整体的挤出效应达到最大值。之后两者的影响都在不断缩减,直到2008年后达到稳定状态,维持着较小的挤出效应。同时政府的投资性支出一直低于消费性支出,但投资性的挤出效应大于消费性支出的挤入效应,说明投资性支出的乘数大于消费性支出。

所以从上分析我们基本上可以看出政府的财政支出具有盈利性动机,助推了居民的储蓄意愿。尤其是投资性支出的挤出效应明显大于消费性支出的挤入效应,建议政府减少政府投资,增加消费支出。

3

中国的“李嘉图等价”是否成立?

1817年李嘉图提出“李嘉图等价”假说,他认为在满足某些条件后,公共债务对国民收入的积累不产生影响。如果政府减税或借债增加赤字,消费者会把额外的可支配收入储蓄起来,以支付政府未来新增的税收负担。这种私人储蓄的增加正好抵消了政府储蓄的减少,国民储蓄仍然保持不变。巴罗(1974)在此基础上更进一步的认为:在特定条件下,一次性征收总额税或者发债不会影响社会储蓄总额,社会总需求不变。也即意味着政府增加财政赤字,完全理性的消费者会增加储蓄减少消费。李嘉图之所以提出该假说,正是因为其生活的时代(1770-1810)英国的公共债务出现了巨额增长,到1810年左右时与国民收入的比值达到了顶峰200%左右。

如何应对创历史新高的政府债务?皮凯蒂《21世纪资本论》里罗列了法国和英国的不同处理方法,在1770年时两国的公共债务都接近国民收入的100%。法国在1789年爆发大革命,之后出台新的税收制度来增加税源,并且允许大面积破产,以及从教会没收的土地并作为抵押发行超额货币(指券),到1815年法国公共债务下降至国民收入的20%。而英国则是无限制的借款,债务率持续上升到1810年附近,之后通过接近一个世纪的政府盈余才把债务化解到1914年的30%。

为何英国可以持续攀升其公共债务率达到200%并且在之后还能实现持续一个世纪的经济增长呢?这正如李嘉图所言,政府储蓄的减少被私人储蓄的增加所抵消,同时公共资本逐渐转负而私人资本占据整个经济系统。充足的私人资本维持了经济保持平稳增长,在之后的时间里公共债务逐渐被化解。 6park.com

这种观点的基本假设是消费者具有相当的知识和远见,能够迅速意识到政府发行债务和消费者未来纳税之间的联系,从而调整自己的消费和储蓄行为。但在现代货币体系下,通货膨胀能够改变消费者的预期,不像18世纪英国是基于金本位制下债务价值的可预期、通货膨胀几乎为零的条件。

下面我们再考察一下中国的李嘉图等价现象。首先由于政府储蓄主要用于投资,在高储蓄之下也会出现财政赤字,比如2015-2019年。因此我们需要分析的是政府赤字对居民储蓄率是否有影响。我们继续拓展基础模型,将模型中代表公共财政支出的fin替换为政府赤字率,表示为def,模型如下: 6park.com

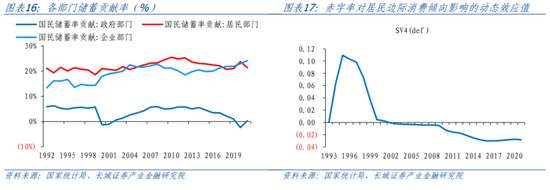

时变参数模型拟合得到赤字率的时变系数显著,测算结果与动态效应值如下图表所示。根据时变参数模型测算出来的结果,可以看出在1993-2000年间政府赤字会大幅降低居民储蓄率,不符合李嘉图等价理论;2000-2008年间政府赤字对居民消费影响几乎消失,到2008年之后财政赤字率每提高1%,会提高居民储蓄率增速0.03%,整体朝着李嘉图等价理论现象靠近。 6park.com

6park.com 比较了财政支出和赤字率对居民储蓄的影响,可以看出中国财政支出对居民消费具有一定的挤出效应,只是这种效应幅度不大,并未达到李嘉图等价理论所认为的完全对冲。不过我们还是建议政府多增加消费、减少投资,同时减少对市场的干预,限制地方政府的盈利性动机。

4

风险提示

数据统计口径误差所导致的与实际情况偏差;部分数据提取不及时;财政支出过度挤出居民消费。