| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-03-11 6:57 已读 761 次 | 笨啊笨的个人频道 |

中长期贷款走强拉动新增人民币贷款超预期

2月新增人民币贷款1.36万亿,同比多增4540亿,大幅超出市场预期(彭博调查均值为9100亿)。具体来看,新增企业贷款1.2万亿(同比多增700亿),其中新增企业中长期贷款(1.1万亿,同比多增6840亿)同比大幅走强,抵消了票据融资(收缩1860亿,同比少增2490亿)和新增企业短期贷款(2500亿,同比少增4050亿)走弱带来的拖累。此外,居民短期贷款(收缩2690亿,同比少减1810亿)和中长期贷款(新增4110亿,同比多增3740亿)均强于去年,尤其是后者。新增企业中长期贷款大幅走强,可能表明企业经营活动反弹、信贷需求正在回暖,而新增居民中长期贷款走强可能得益于近期房地产销售较为稳健、且部分银行可能预计房地产政策会进一步收紧因而尽快发放了房贷。这与去年2月形成鲜明对比,当时受疫情影响中长期贷款大幅走弱,而企业为了应对疫情,短期融资需求大幅上升。

银行贷款和未贴现票据走强,新增社融同比大幅反弹

2月新增社会融资规模1.71万亿,大幅强于市场预期(彭博调查均值9500亿)和去年同期水平(同比多增8360亿)。新增社融超预期主要来自新增银行贷款(同比多增6200亿)大幅反弹,以及未贴现承兑汇票(新增640亿,同比多增4600亿)比预期更为稳健。二者可能得都益于企业经营活动较快恢复常态、房地产销售稳健,这也可能部分受到今年“就地过年”政策的影响。而相比之下,去年疫情导致企业经营和房地产销售大幅下跌。另一方面,委托贷款(收缩100亿)和信托贷款(收缩940亿)仍较为疲弱,企业债券(1310亿,同比少增2590亿)和政府债券净融资(1020亿,同比少增810亿)也如期双双放缓。

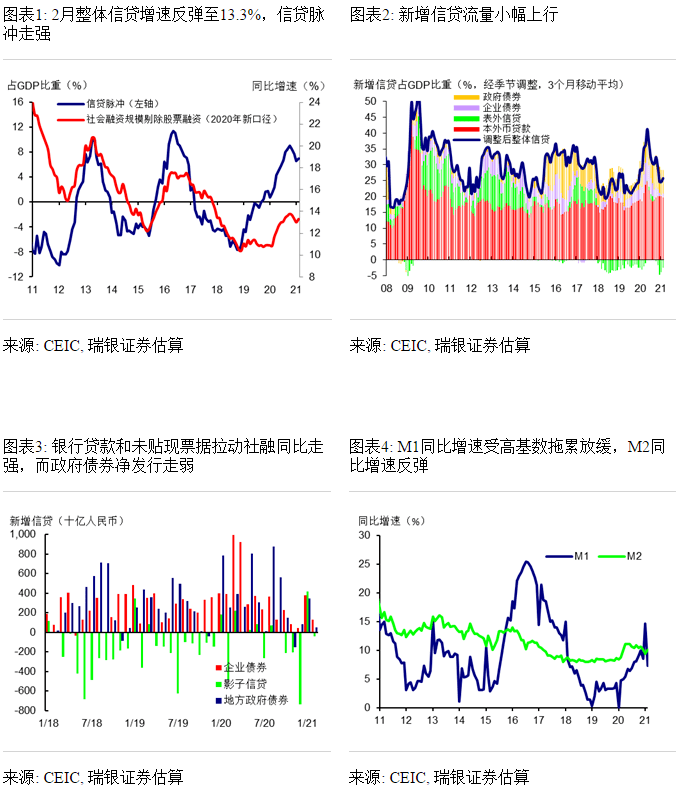

整体信贷增速意外反弹至13.3%,信贷脉冲小幅上行

继1月的下滑后,2月我们估算的整体信贷(剔除股票融资)和官方社融增速均提高了0.3个百分点至13.3%,和去年底的水平大致相同。我们估算的信贷脉冲反弹了0.4个百分点至GDP的7%。季调后新增信贷流量小幅上行至GDP的26%(3个月移动平均,此前为25%)。1-2月合并来看,新增人民币贷款4.94万亿,新增社会融资规模6.88万亿,均强于去年同期(分别同比多增6940亿和9570亿)。和2月的情况类似,1-2月新增信贷走强主要来自银行贷款和未贴现承兑汇票,而企业债券和政府债券净发行则都明显弱于去年。

我们依然预计整体信贷增速会逐步回落

在今年的两会上,政府要求货币供应量和社会融资规模增速应“与名义经济增速基本匹配”,并下调了官方预算赤字率和新增地方政府专项债额度。考虑到经济在3月和二季度有望重拾环比反弹势头,我们预计未来政府将继续推进政策正常化,整体信贷增速会从1-2月的高位再次回落。我们依然预计流动性和信贷监管政策可能会收紧,推动年底整体信贷增速会放缓至10.8%左右,驱动力主要来自政府债券净发行和新增银行贷款可能走弱、影子信贷可能进一步收缩。信贷脉冲可能会在二季度转负。不过,鉴于1-2月的新增信贷超预期、经济活动大幅反弹,我们目前对年底信贷增速10.8%的预测可能面临一定上行风险。

6park.com[iframe]"[/iframe]