| 送交者: 木头强强强强[♂★★声望品衔10★★♂] 于 2021-03-02 6:54 已读 1333 次 | 木头强强强强的个人频道 |

内容提要

我们前期以世界银行高收入门槛为基准,讨论了中国经济的追赶情况和未来前景。在此基础上,本文增加了调整美元汇率和购买力平价的基准,以进一步检验先前结论的稳健性。

本文以三种不同基准形成对标数据集,并使用面板数据处理技术对其进行了统计分析,发现:经济体在跨越高收入门槛的前后15年内,经济增速对时间变量的系数均为负值,表明经济增长处于减速趋势之中,且这一趋势在统计上是显著的。宗教文化因素对经济长期增长具有显著影响,不同宗教文化的经济体在减速过程中的斜率和截距不同。其中,儒家文化经济体的斜率较陡峭、截距较大、拟合效果较好,这显示出儒家经济体在经济追赶的过程中,长期增速水平更高,内部增长较为一致,但减速过程更快。综合不同的对标结果,平均而言,儒家经济体在跨越高收入门槛时的增速约为7%,跨越10年后约为4.6%,15年后约为3.5%。

风险提示:(1)疫情发展超预期;(2)地缘政治风险

我们前期以世界银行高收入门槛为基准,讨论了中国经济的追赶情况和未来前景。考虑到此基准为现价美元标准,其对度量经济发展和生活水平的提高而言存在明显瑕疵,缺乏对美元汇率大幅波动以及不可贸易部门价格水平差异的考量。

为了完善之前的对比和研究,我们在世界银行标准的基础上增加了两种划定高收入门槛的标准:一是以世界银行2003年的高收入标准为基础,在时间序列上剔除美元汇率和通货膨胀的影响;二是以世界银行购买力平价计算下的2019年中国人均收入(不变价国际元)为基准,对标其他经济体在历史上达到这一收入水平的年份。具体标准细节请参见附录一。

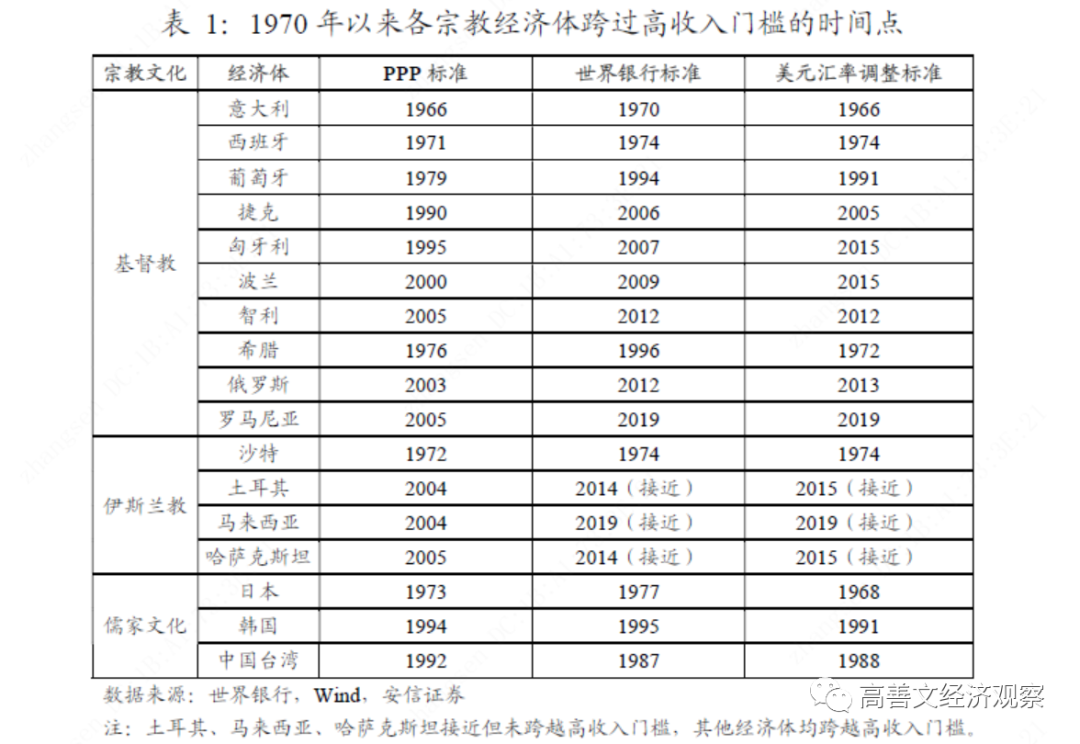

在选取经济体进行对标的过程中,我们按宗教文化背景对样本做了分类,具体细节请参见附录二。如表1所示,世界银行标准下的对标时点与美元汇率调整标准下的差异较小,而购买力平价(PPP)标准下的对标时点则与前两者差异较大。这可能与购买力平价数据的技术性原因有关。

在得到经济体样本跨越或接近高收入门槛的年份后,我们可以将这些年份定为基年,对标其基年前后15年的经济增速,具体统计技术细节请参见附录三。

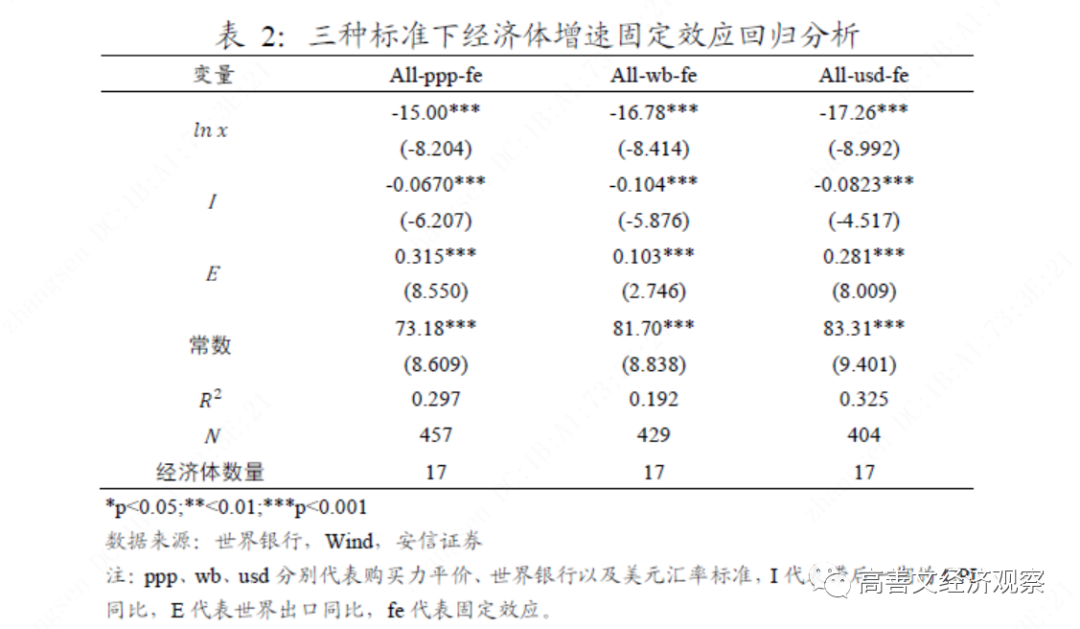

首先,我们对所有经济体的对标增速数据使用固定效应模型进行回归分析,将对标年份设定为自变量,经济增速设定为因变量。

考虑到短期经济增速波动受到周期因素的影响较大,我们在模型中加入了国际贸易和通货膨胀这两个控制变量。

这样做的想法在于,跨越高收入门槛的经济体普遍为开放型经济体,而国际贸易对大多数开放型经济体增速具有明显影响,且具有外生性。

通货膨胀作为衡量经济景气的指标,与经济增速具有双向影响关系。较高的经济增长可能引起通货膨胀的上升,当期的通胀水平过高时,又可能引发货币政策收紧,进而抑制未来的经济增速。本文选取滞后一期的CPI同比增速作为控制变量加入模型中,重点考虑后一情况。

回归结果如下: 6park.com

如表2所示,无论在何种对标基准下,经济体增速对时间变量的回归系数均为负值,且在0.1%的水平上具有统计显著性。根据回归系数,可推算经济增速随对标年份变化的情况。

平均而言,在经济体跨越高收入门槛后的10年里,其经济增速累计下降约1.6个百分点,15年里累计下降约2.3个百分点,平均每年下降约0.15个百分点。结合常数项,可推算经济体在跨越高收入门槛时的平均增速大约为4.6%,跨越10年后约为3%,15年后约为2.3%。

这表明,一个经济体在跨越高收入门槛的前后15年内,其经济增速会随着追赶年份的增加而不断下降,直至收敛到2%至3%左右的水平,而这也是许多欧美发达经济体长期增长率的水平。

考虑到模型函数形式所刻画的增速曲线,可能与实际经济增长曲线存在差异,故对三种对标年份标准的经济增速做算术平均处理。平均而言,宗教经济体样本实际经济增速在跨越高收入门槛时前后2年(共5年)的平均值约为5.1%,10年后约为3.6%,15年后约为2.7%。

与模型拟合值相比较,二者大致的下行趋势较为相似,但在跨越高收入门槛前的10年里,实际经济增速的平均值下降得更慢,而在跨越高收入门槛后的10至15年里,实际经济增速的平均值下降得更快。这可能暗示经济增长的下降并不是匀速进行的,当人均收入增长到较高水平时,其增速可能会加速收敛至长期经济增长水平,即2%至3%左右。

在其他变量方面,国际贸易对经济增速的回归系数为正,表明国际贸易对经济增长具有拉动作用;通货膨胀对经济增速的回归系数为负,表明当期通胀水平的抬升对下一期经济增速有负面影响,这一影响可能是通过货币政策收紧等机制进行传导的。

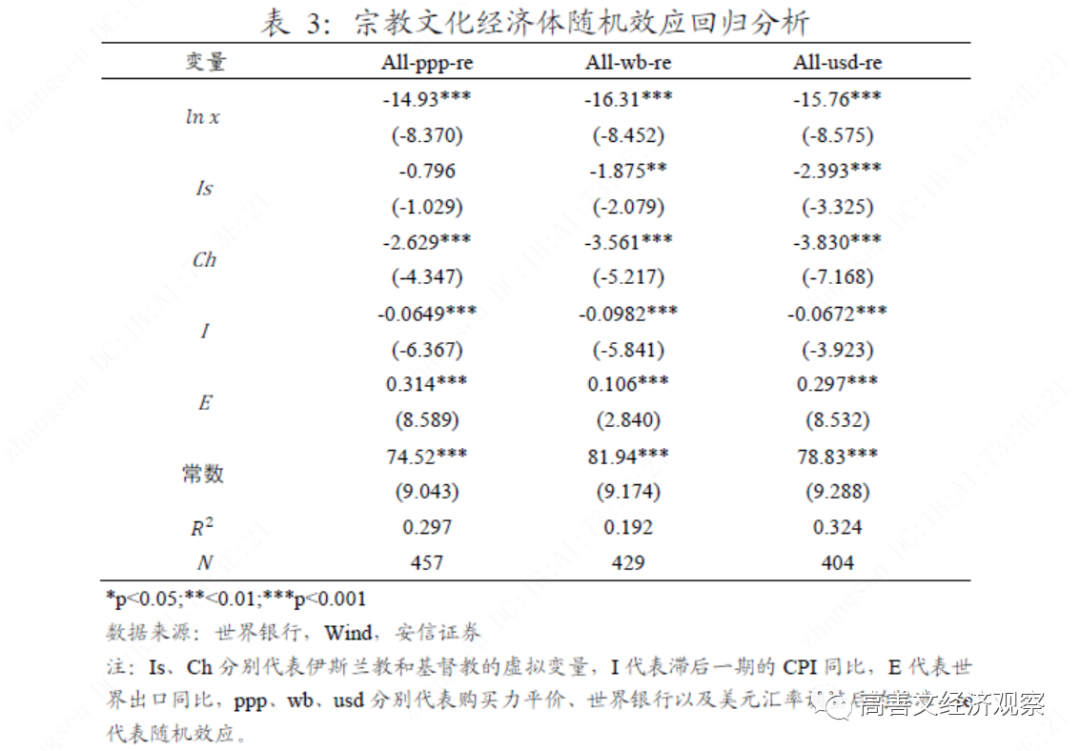

接下来,我们将这些经济体按照宗教文化分类,在不同对标标准下使用随机效应模型对其分别进行回归分析,在国际贸易和通货膨胀等控制变量的基础上,添加宗教文化为虚拟变量,以测度宗教文化这一因素对经济增速的影响。回归结果如下: 6park.com

如表3所示,无论在何种对标基准下,宗教虚拟变量的系数均为负值,且大多在0.1%的水平上具有统计显著性。这表明在以儒家经济体为基准的条件下,伊斯兰教经济体增速平均比儒家低2.1个百分点左右,基督教经济体平均增速比儒家低3.3个百分点左右。

以上结果显示,宗教文化因素在经济体追赶过程中对经济增速具有显著影响。相比儒家文化经济体而言,伊斯兰教和基督教背景的经济体增速中枢水平更低。

进一步地,我们分别观察各宗教文化组别内部的经济增速情况,采用前述模型进行回归分析,结果如下:

1.儒家文化经济体回归分析 6park.com

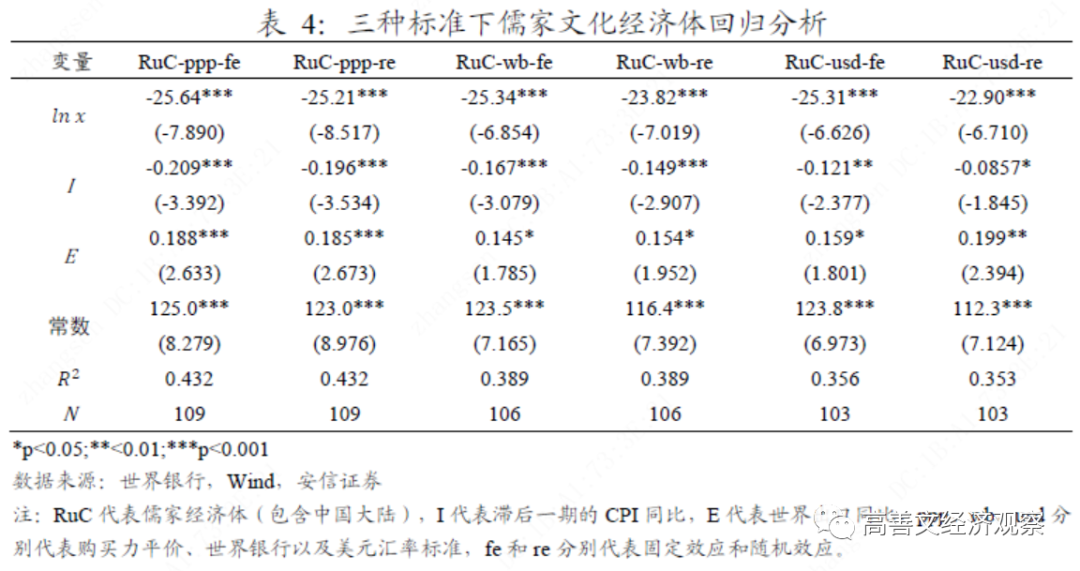

如表4所示,在三种对标基准下,儒家文化经济体增速对时间变量的系数均为负值,且在0.1%的水平上具有统计显著性。这表明,儒家文化经济体增速会随着追赶年份的增加而下降,且在跨越高收入门槛后的10年里,平均增速累计下降约2.4个百分点,15年里累计下降约3.5个百分点,平均每年下降约0.23个百分点。

结合回归系数和常数项,可推算儒家经济体在跨越高收入门槛时的平均增速约为7%,跨越10年后约为4.6%,15年后约为3.5%。

若对三种对标标准下的经济增速进行算数平均计算,其跨越高收入门槛前后2年(共5年)的平均增速为7.6%,10年后约为5.3%,15年后约为4.3%,比对应年份经济增速的模型拟合值高出0.6至0.8个百分点左右。

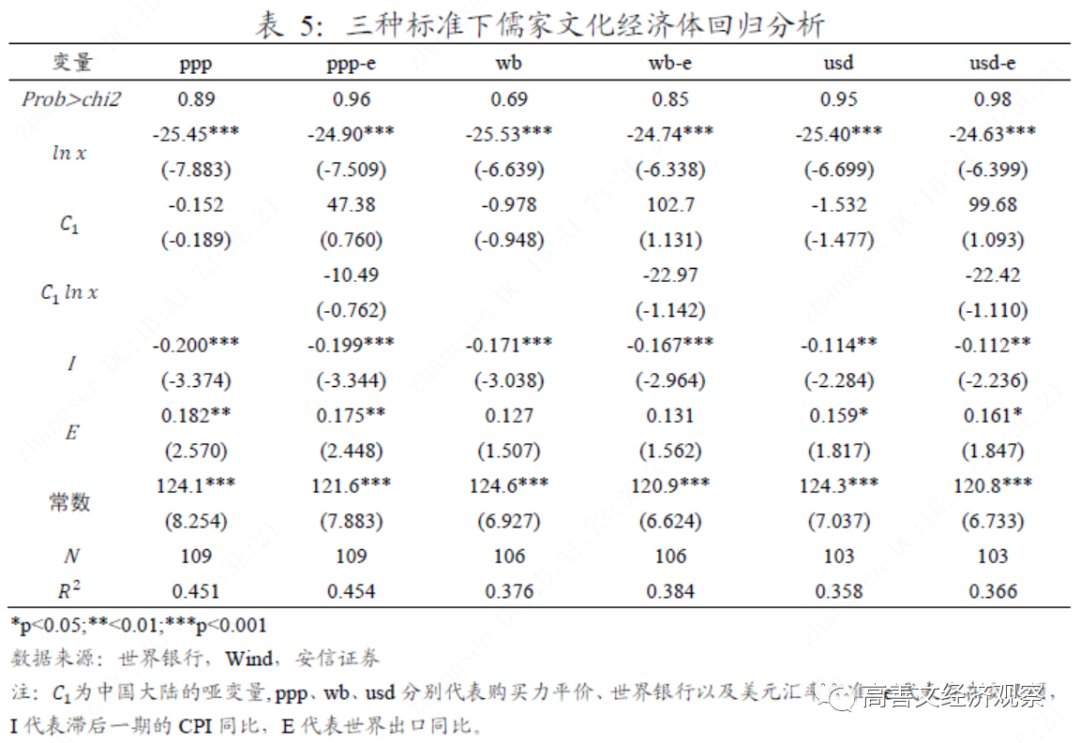

考虑到日本、韩国和中国台湾较早跨过高收入门槛,整体对标年份较中国大陆更为完整,故将中国大陆设为哑变量,通过怀特检验来验证中国大陆的经济增速与其他儒家经济体增速是否具有系统性差异。 6park.com

如表5所示,无论在何种对标基准下,怀特检验的P值(Prob>chi2)均远远大于0.05,这表明中国大陆的哑变量和交叉项变量联合不显著;同时,这些变量也不具有单独的显著性。因此,与其他儒家经济体的增速相比,中国大陆在对标时段的经济增速并没有系统性的差异。

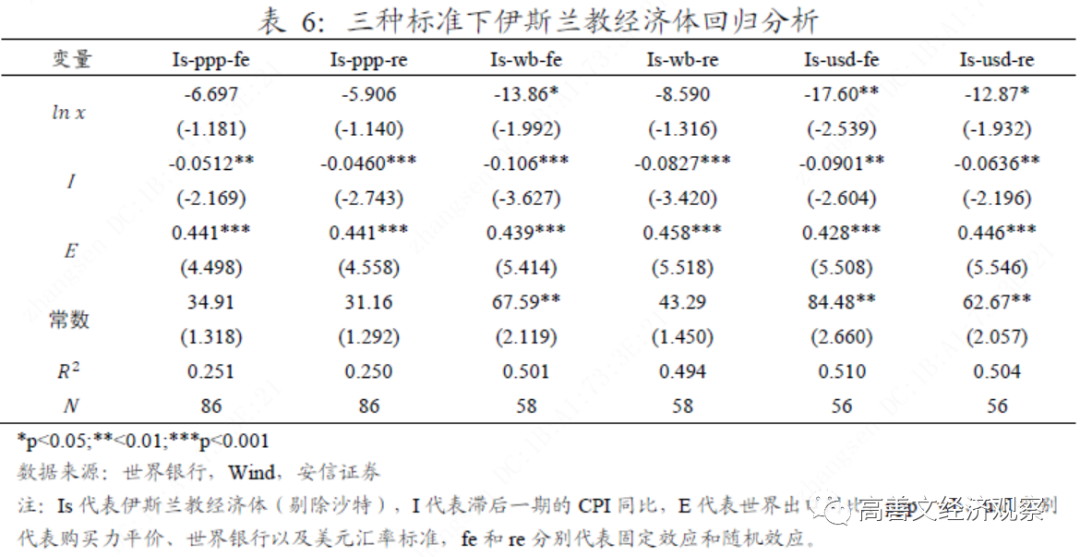

2.伊斯兰教经济体回归分析 6park.com

如表6所示,伊斯兰教经济体的回归结果在不同对标基准下差异较大,但其经济增速对时间变量的系数均为负值,表明伊斯兰教经济体的增速同样会随着追赶年份的增长而不断下降。

如果以拟合优度和统计显著性相对较好的世界银行和美元汇率调整后的标准为基础,可推算伊斯兰教经济体在跨越高收入门槛后的10年里,平均增速累计下降约1.4个百分点,15年里下降约2.1百分点,平均每年下降约0.14个百分点。结合常数项,可推算伊斯兰教经济体在跨越高收入门槛时的平均增速约为4.5%;跨越10年后约为3.1%,15年后约为2.5%。

若对三种对标标准下的经济增速进行算数平均计算,其跨越高收入门槛前后2年(共5年)的平均增速为5.5%,比同一对标年份下的经济增速拟合值高1个百分点左右。考虑到伊斯兰教样本经济体仅为接近高收入门槛而未跨过,其经济增速还保持在较高水平,故此处算术平均的数值可能偏高。

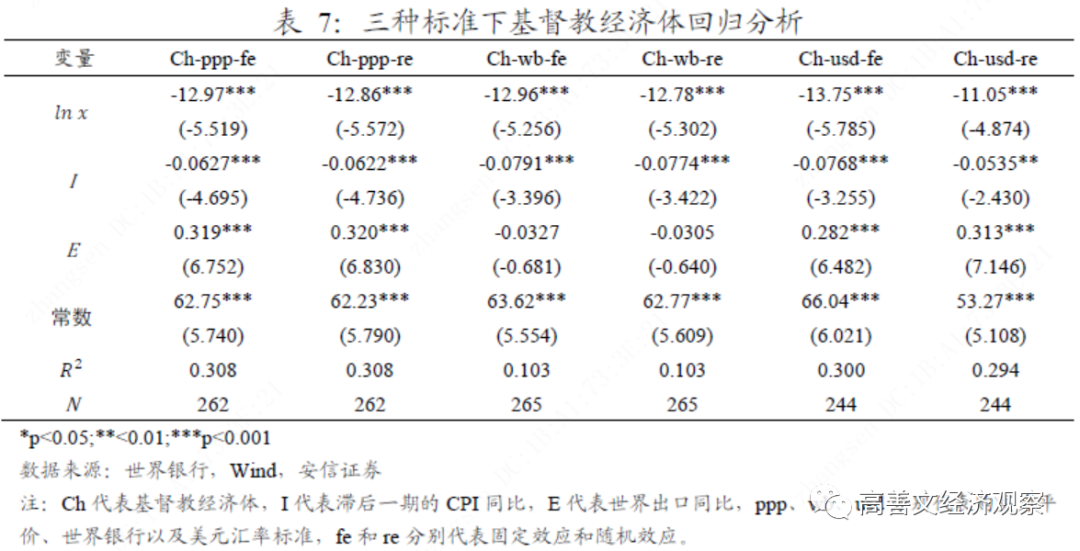

3.基督教经济体回归分析 6park.com

此处基督教样本包括天主教和东正教经济体,不包括新教经济体,因为新教经济体大多在1970年以前就已经成为高收入经济体了。

如表7所示,基督教经济体增速对时间变量的系数均为负值,且在三种对标标准下均具有较强的统计显著性。这表明,基督教经济体增速会随着追赶年份的增长而不断下降,且在跨越高收入门槛后的10年里,平均增速累计下降约1.2个百分点,15年里下降约1.8个百分点,平均每年下降0.12个百分点。

若以拟合优度表现较好的购买力平价标准以及美元调整后的世行标准为基础,可推算其在跨越高收入门槛时的平均增速约为3.8%,跨越10年后约为2.6%,15年后约为2%。

在算术平均计算下,基督教经济体增速在跨越高收入门槛前后2年(共5年)的平均经济增速为4.4%,跨越10年后约为2.4%,跨越15年后为2.2%,与相应年份的模型拟合值相差0.2至0.6个百分点。

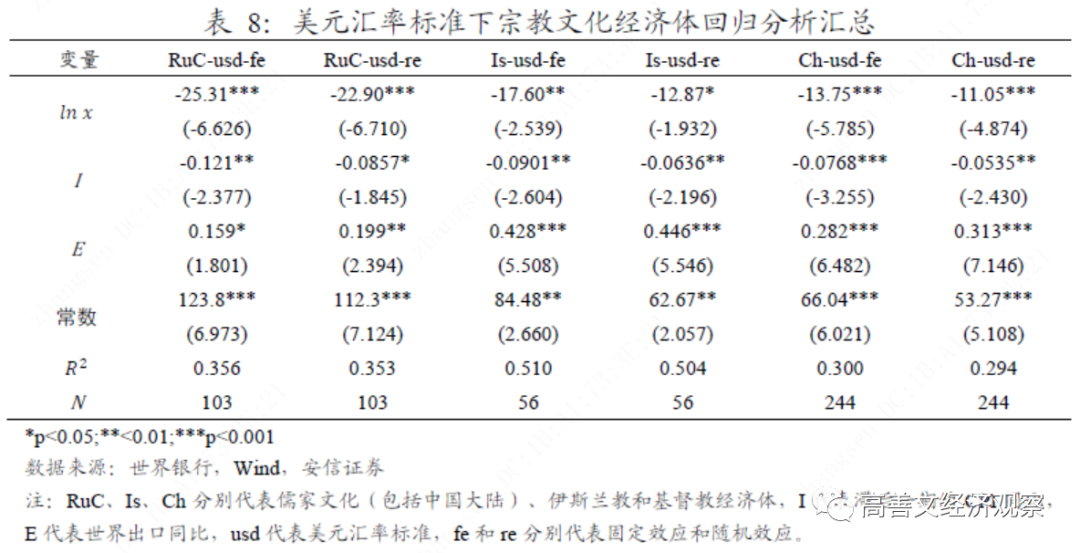

在对不同宗教文化的经济体分别进行回归分析后,可以将其回归结果作横向比较分析。考虑到美元汇率标准下各组拟合优度情况均较好,故以此为基准。 6park.com

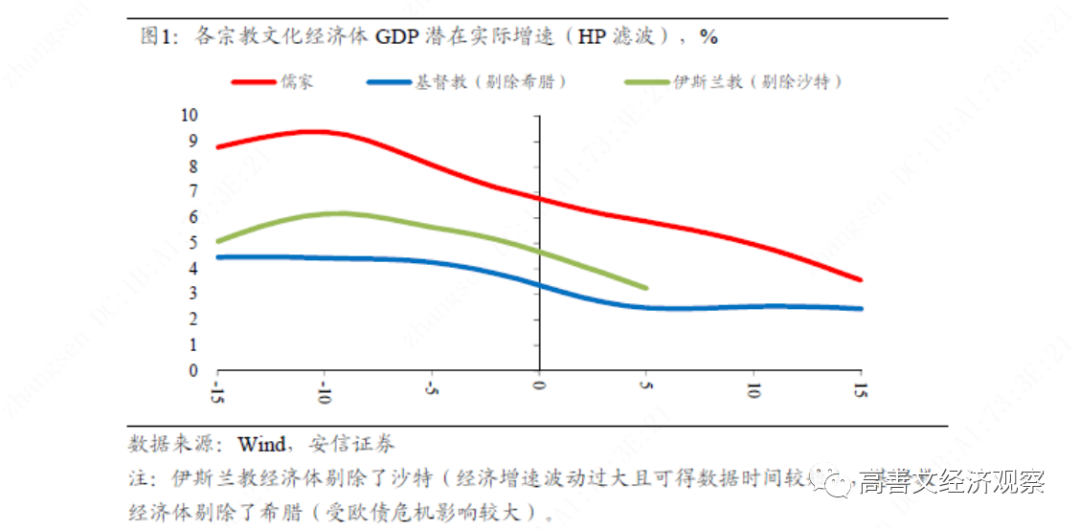

为方便进行比较,我们将表4至表7的相关内容汇总至表8后,不难发现,儒家文化、伊斯兰教、基督教经济体增速对时间变量的系数全部为负值,且斜率依次变缓。这表明,在跨越高收入门槛的时段里,儒家文化经济体增速下降得较快、伊斯兰教增速下降得相对平缓、基督教增速下降得最为平缓。

以上结果显示,儒家经济体在跨越高收入门槛时的整体经济增速水平较高。尽管增速下降的幅度较大,但增速的绝对水平始终高于同一对标时段的伊斯兰教和基督教经济体。

在拟合优度方面,儒家经济体在三种对标基准下的稳定在0.4左右,整体表现较好。尽管日本、中国台湾、韩国分别在20世纪70年代、80年代、90年代依次成为高收入经济体,但这些经济体内部增长率较为一致。

为了将不同宗教文化经济体增速的比较结果更为直观地展示,我们利用HP滤波来呈现不同宗教文化组别经济体的增长趋势。 6park.com

将HP滤波、算术平均以及模型拟合的经济增速,在三种不同对标标准下进行比较后,其差值大多在1个百分点以内。

我们对以上结果做两个一般性的结论:

第一,处于追赶中的经济体的增速对时间变量的系数均为负值,这表明经济体在跨越或接近高收入门槛的时段内,其经济增速处于长期的下行趋势之中,且这一趋势在统计上是显著的。

第二,影响经济增长的因素有很多,但是宗教文化因素无疑是影响经济长期增长的重要因素,且这种影响在统计上也是显著的。不同宗教文化的经济体在减速过程中的斜率和截距不同。其中,儒家文化经济体的斜率较陡峭、截距项较大、拟合效果较好,这显示出儒家经济体在经济追赶的过程中,长期增速水平更高,内部增长较为一致,但减速过程更快。综合不同对标结果,平均而言,儒家经济体在跨越高收入门槛时的增速约为7%,跨越10年后约为4.6%,15年后约为3.5%。

附录一:高收入标准的测定

1.世界银行高收入标准

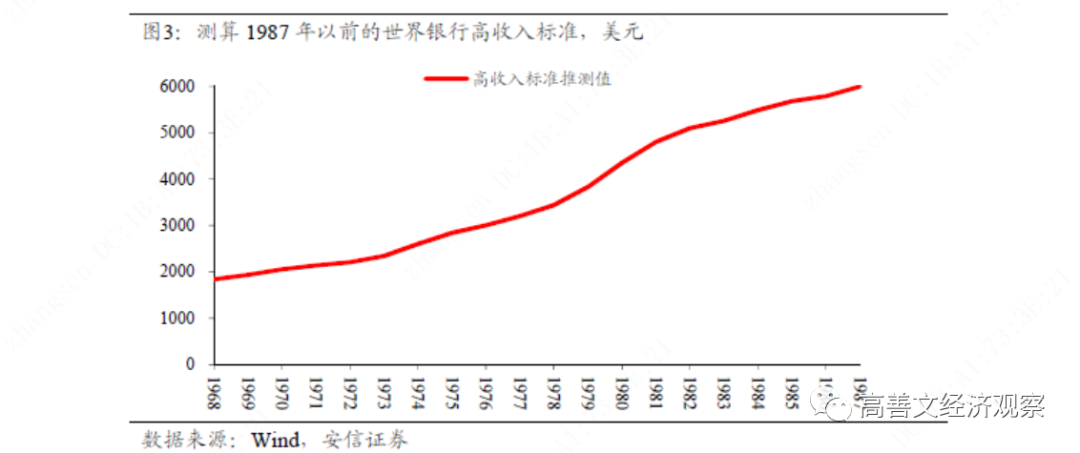

世界银行定义的高收入标准是以现价美元计算,对其剔除美国通货膨胀的影响以后,其基本上是:以1987年不变价为基础、大概略高于6000美元的一个绝对值,如图2所示。 6park.com

由于世界银行未公布1987年以前的高收入标准,沿着当前的估算,我们可以把这一标准推算到上世纪60年代末,以此衡量当时的经济体是否属于高收入水平。估算结果如图3所示。 6park.com 2.美元汇率调整后的高收入标准

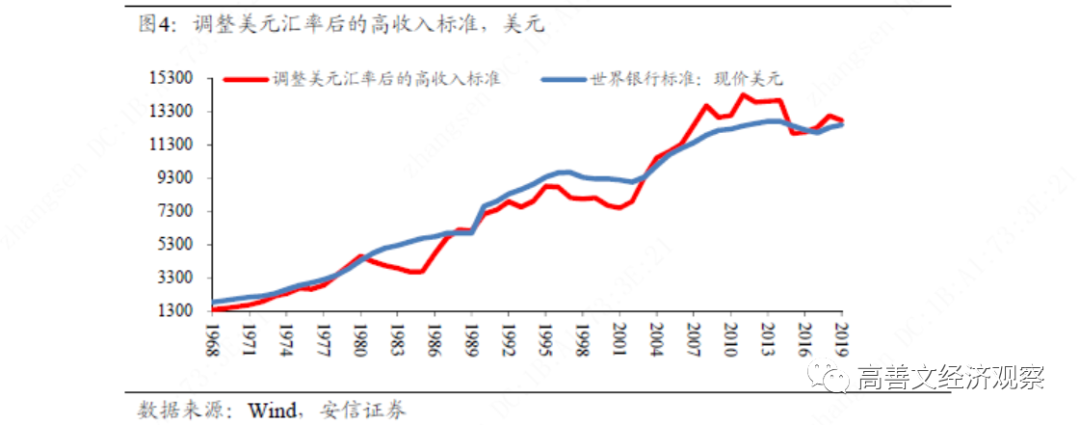

此前对世界银行高收入标准的计算存在潜在的瑕疵,即:这一调整没有考虑美元汇率的变化,而美元汇率的变化又对具体时间点上的一个经济体能否跨越高收入门槛有着一定影响。

考虑到世界银行高收入标准的不变价基本围绕固定值波动,故可以将世界银行公布的2003年高收入标准——9385现价美元作为基准,随着时间变化剔除美元汇率以及通货膨胀的影响,其结果如图4所示。 6park.com

分析图4可以发现,当美元汇率较为弱势时,高收入标准较世界银行标准有所上调,反之有所下调。因此,当美元贬值时,相对调整美元汇率后的高收入标准,一个经济体的人均收入水平(以现价美元计算)更容易超过世界银行制定的高收入标准,从而晋级高收入经济体序列;而当美元升值时,情况则相反。

3.购买力平价高收入标准

考虑到购买力平价计算下的人均收入水平和美元汇率下的人均收入水平有着显著差异,故可以将购买力平价计算下的人均收入数据作为基础,以此对标各经济体跨越或接近高收入标准的时间点。

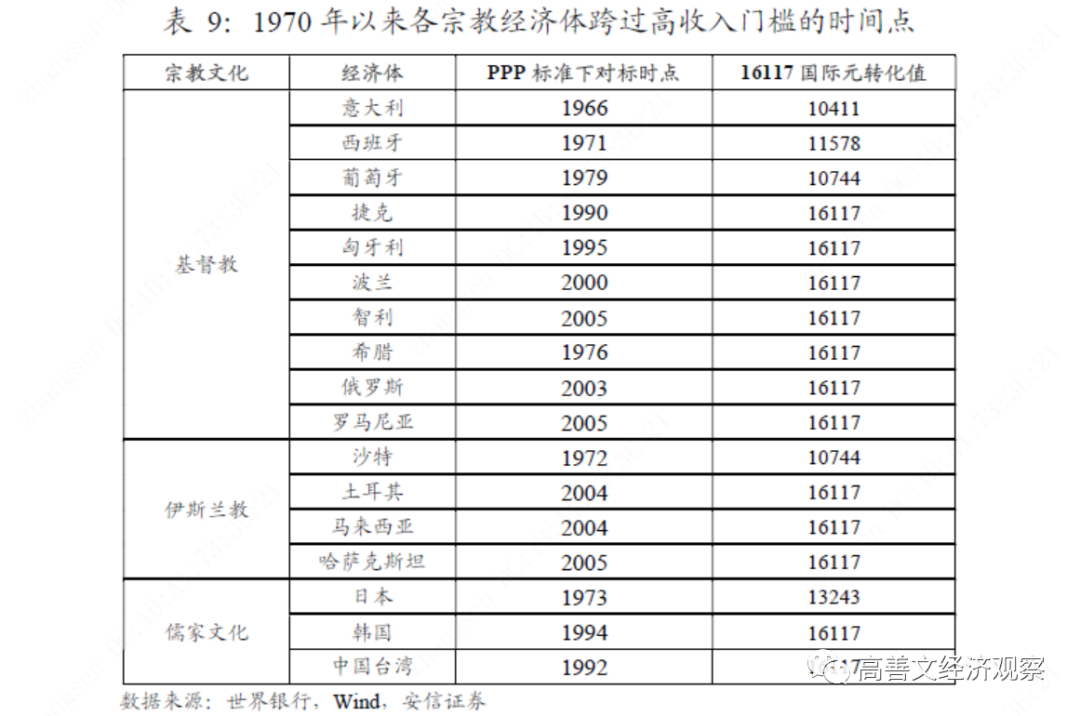

在方法上,我们以中国2019年购买力平价计算下的人均收入(16117不变价国际元)为基准,对标其他经济体在历史上达到这一人均收入水平的时间点,结果在正文表1中呈现。 6park.com

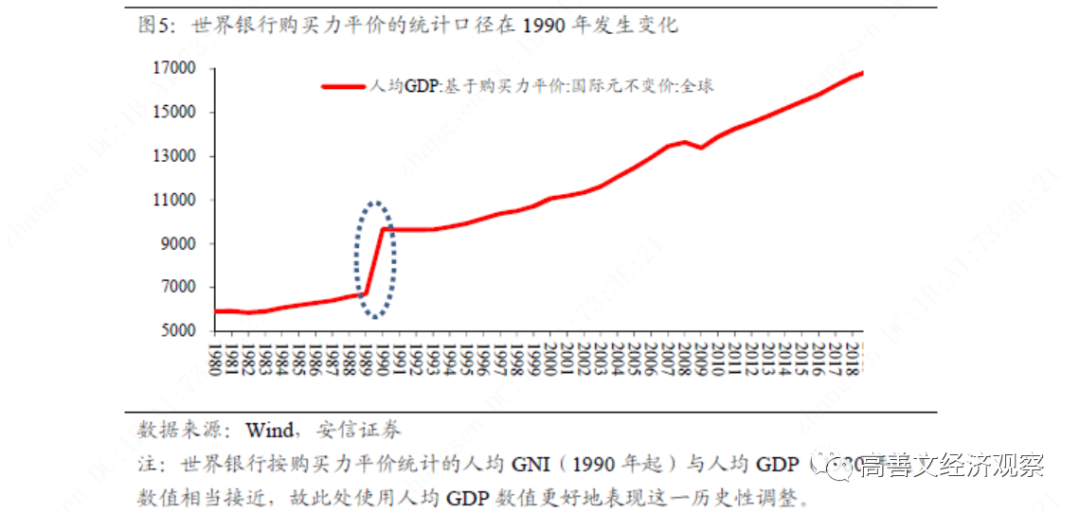

在数据整理过程中,我们发现世界银行购买力平价的统计口径在1990年曾做过大幅调整,如图5所示。 故16117不变价国际元的标准在1990年以前也需要有相应转化。此转化需根据各经济体人均GNI在1990年的调整比例以及经济增速变化进行下调。

例如,意大利的调整比例=1990年人均GNI/(1989年人均GNI*1990年GDP实际同比)=54.8%,故其16117国际元对应1990年以前的划定标准为:16117/(1+54.8%)=10411国际元。

16117国际元转换后的具体数值以及相应的对标年份如表9所示。 6park.com

根据我们此前的测算,预计中国将在2021年至2022年间晋级高收入经济体序列,故在世界银行高收入标准和经美元汇率调整的高收入标准下,中国相应的基年为2022年。而在购买力平价计算的标准下,中国的基年为2019年,时间点上不免略有靠前,但这对衡量阶段性经济增速水平的影响较小。

附录二:经济体样本的选择

在明确高收入标准后,我们需要进一步考察经济体在跨越或者接近该标准时的表现。

考虑到全球诸多跨越或者接近跨越高收入门槛的经济体拥有着不同的经济体制和文化背景。我们试图从宗教文化的角度入手,探讨一个经济体跨越高收入门槛的经济增速与其宗教文化因素之间是否存在关联。

之所以选择这个角度,是因为从各个经济体经济发展的结果来看,经济发展水平与宗教文化因素之间似乎确实存在联系。但很多经济体都受到不同宗教文化的影响,除此之外,还有很多其他因素也影响一个国家的经济发展前景。

为了排除这些因素的影响,我们只选取了该宗教文化背景下经济发展最成功的一批经济体。这样在筛选样本的过程中,许多影响经济增长的结构性因素就被自动舍弃了,经济发展水平、宗教文化背景等长期影响经济成长的因素就会被凸显出来。

在此基础上,我们按照人口1000万人以上的标准取样,并按主要的宗教文化进行分组,将经济体分为儒家文化圈、伊斯兰教和基督教。

由于中东地区的伊斯兰教国家都有着显著的石油资源优势,这会很大程度影响其经济发展水平,因此我们选择马来西亚、土耳其和哈萨克斯坦这三个既受石油影响较小、又能达到或接近高收入标准的国家作为伊斯兰教样本来进行对比观察。

基督教经济体中包括天主教和东正教经济体,但没有包括新教经济体,这是因为新教经济体在1970年几乎都已经成为高收入经济体。

附录三:统计技术的使用

在对经济体增速数据进行统计分析的过程中,我们主要使用固定效应、随机效应模型进行回归分析。

(1)固定效应模型

由于固定效应模型可以控制不随时间变化、难以观察和测量的因素的影响,诸如国别、地理位置等因素,并且有利于分组横向比较,故可以将其运用于对所有经济体样本进行回归,或是在宗教文化组别内部进行回归后再对比,以此观察样本整体情况、分组内部的情况以及组间的差异。

在对标年份定义为自变量、经济增速定义为因变量的情况下,考虑到短期经济增速波动受到周期因素的影响较大,我们在模型中加入了国际贸易和通货膨胀这两个控制变量。

这样做的想法在于,跨越高收入门槛的经济体普遍为开放型经济体,而国际贸易对大多数开放型经济体增速具有明显影响,且具有外生性。

通货膨胀作为衡量经济景气的指标,与经济增速具有双向影响关系。较高的经济增长可能引起通货膨胀的上升,当期的通胀水平过高时,又可能引发货币政策收紧,进而抑制未来的经济增速。本文选取滞后一期的CPI同比增速作为控制变量加入模型中,重点考虑后一情况。

模型如下: 6park.com

其中,代表经济体i在年份时的GDP实际增速,代表经济体i的对标年份T+100,代表经济体i在年份-1时的CPI同比增速,E代表对应年份的世界出口总额同比变化,为回归系数,为常数项,为残差项。

在回归结果中比较不同组别的和的符号、数值以及显著性情况,即可分析不同宗教文化背景下经济体增速变化情况的差异。

(2)随机效应模型

为了测度宗教文化对经济增速的影响,需要将宗教文化这一变量独立出来,但考虑到宗教是不随时间变化的变量,故需要借助随机效应模型中的虚拟变量来实现这一分离。

在对样本进行宗教文化分类后,以儒家为基准,取伊斯兰教和基督教为虚拟变量,并设定通货膨胀和国际贸易为控制变量。则有: 6park.com

其中,代表经济体i的对标年份T+100,代表经济体i在对标年份时的GDP实际增速,代表伊斯兰教虚拟变量,代表基督教虚拟变量,代表经济体i在年份-1时的CPI同比增速,代表世界总出口额的同比增速,为对应变量的回归系数,为常数项,为残差项。

当经济体i属于儒家时,=0,=0;

当经济体i属于伊斯兰教时=1,=0;

当经济体i属于基督教时,=0,=1。

在回归结果中,观察的符号、数值以及显著性情况,即可判断宗教虚拟变量对经济增速因变量的影响方向和程度以及伊斯兰教和基督教经济体相对儒家经济体的增速差异。

(3)其他

在儒家文化经济体中,日本、韩国、中国台湾都较早跨过了高收入门槛,而中国大陆虽然可能即将跨过,但时间点相差较远,故需要考虑中国大陆的经济增速是否与其他儒家文化经济体增速存在系统性差异。

将中国大陆取为哑变量,加入国际贸易和通货膨胀为控制变量,并分别在固定斜率、固定斜率与截距两种情形下进行OLS回归分析,则有: 6park.com

其中,代表经济体i在年份时的GDP实际增速,代表经济体i的对标年份T+100,代表中国大陆的哑变量,代表经济体i在年份-1时的CPI同比增速,E代表对应年份的世界出口总额同比变化,为回归系数,为常数项,为残差项。

当i为中国大陆时,=1;否则,=0。

通过怀特检验,可判定中国大陆哑变量与交叉变量的联合显著性。若怀特检验的P值大于0.05,则说明哑变量和交叉变量联合不显著,即中国大陆的经济增速与其他儒家文化经济体增速不存在系统性差异。

在正文结尾的部分,我们使用了HP滤波技术,是因为考虑到个别历史、地缘政治事件在特定年份对数据有一些扰动,所以通过统计技术对数据做了平滑,这样更容易展现经济增速的趋势性变化。