| 送交者: 我爱胡静[♂★★体坛小东邪★★♂] 于 2024-03-01 14:56 已读 21275 次 18 赞 | 我爱胡静的个人频道 |

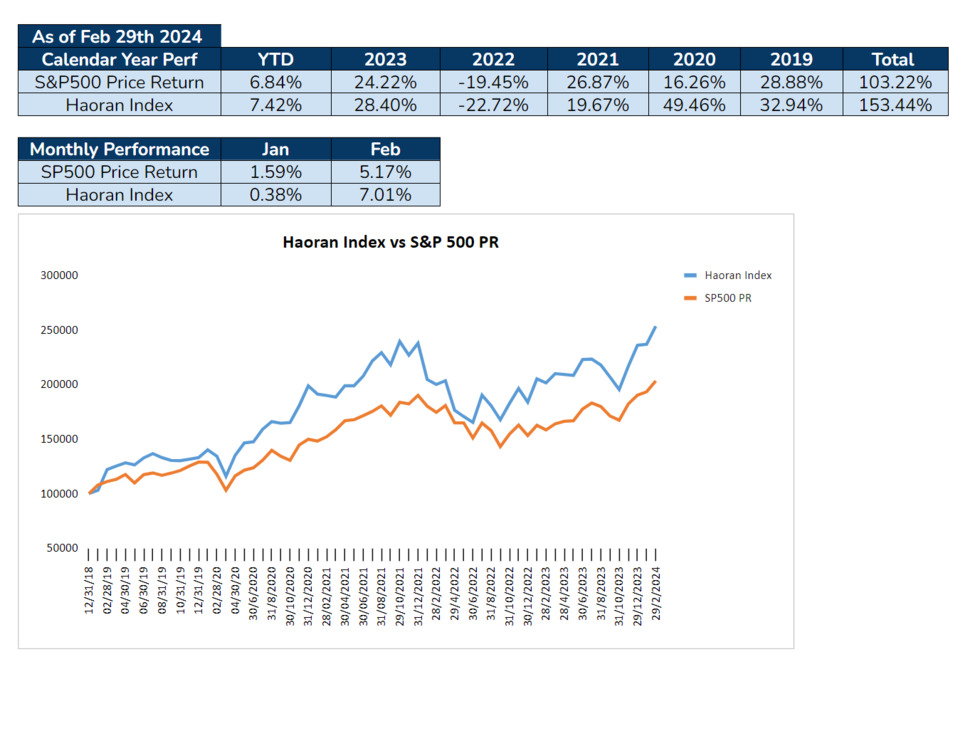

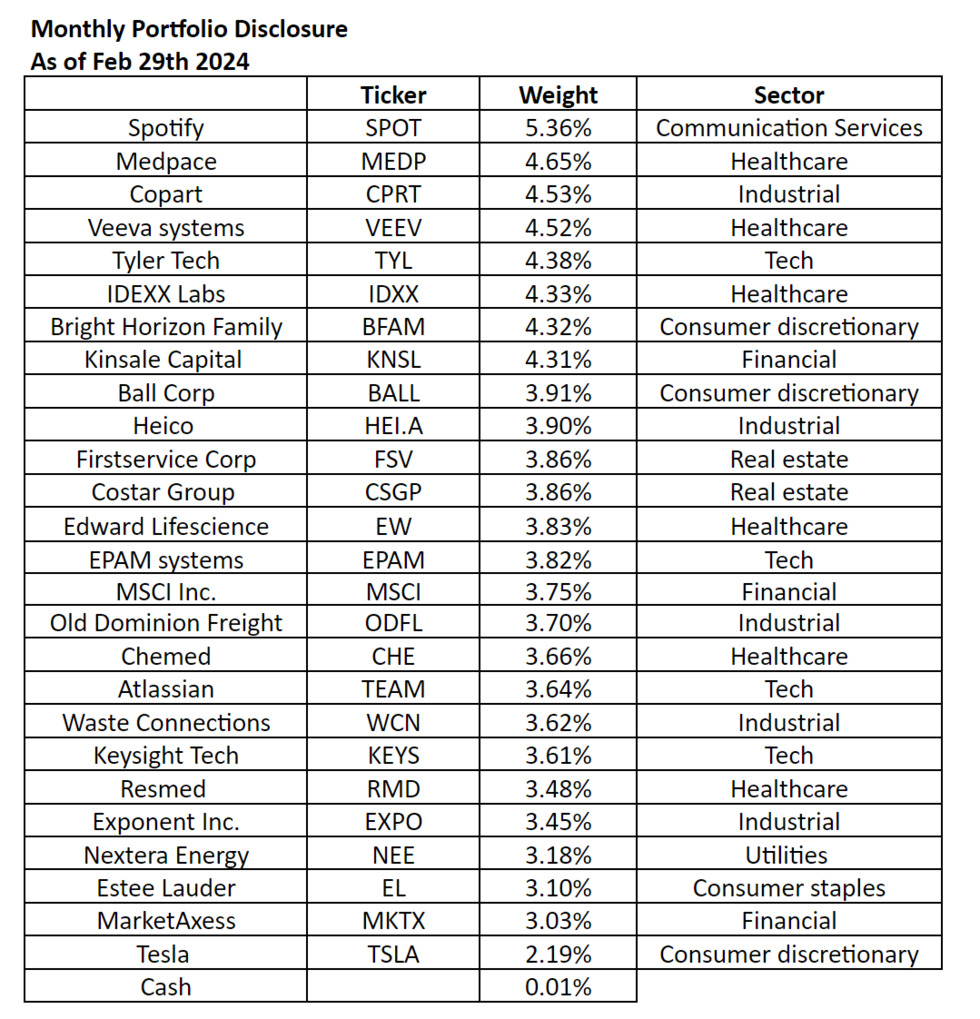

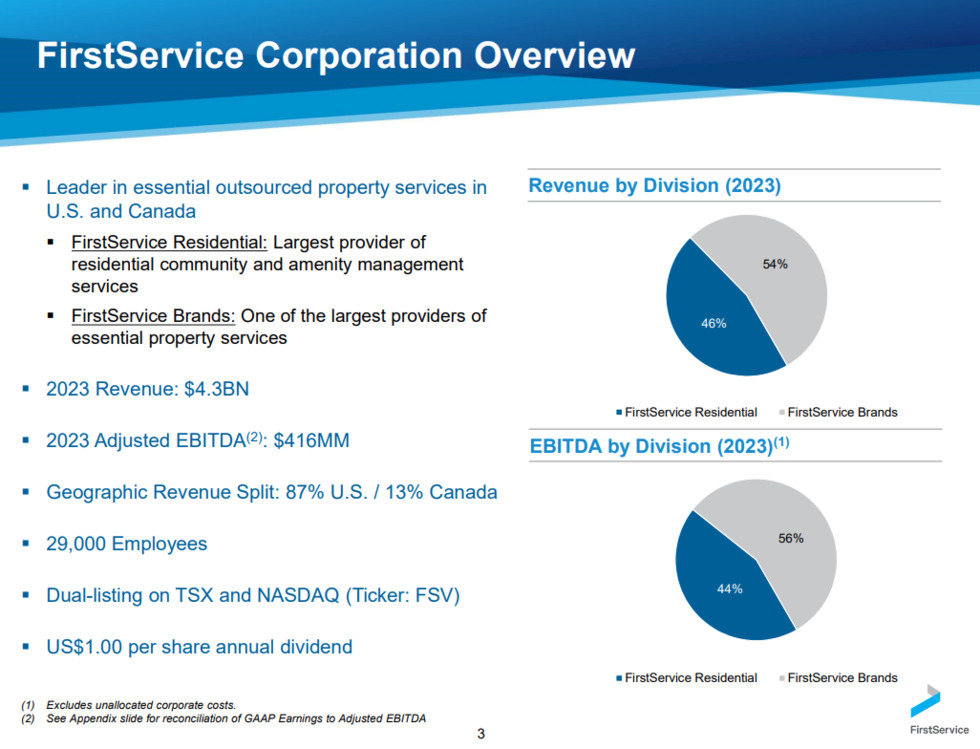

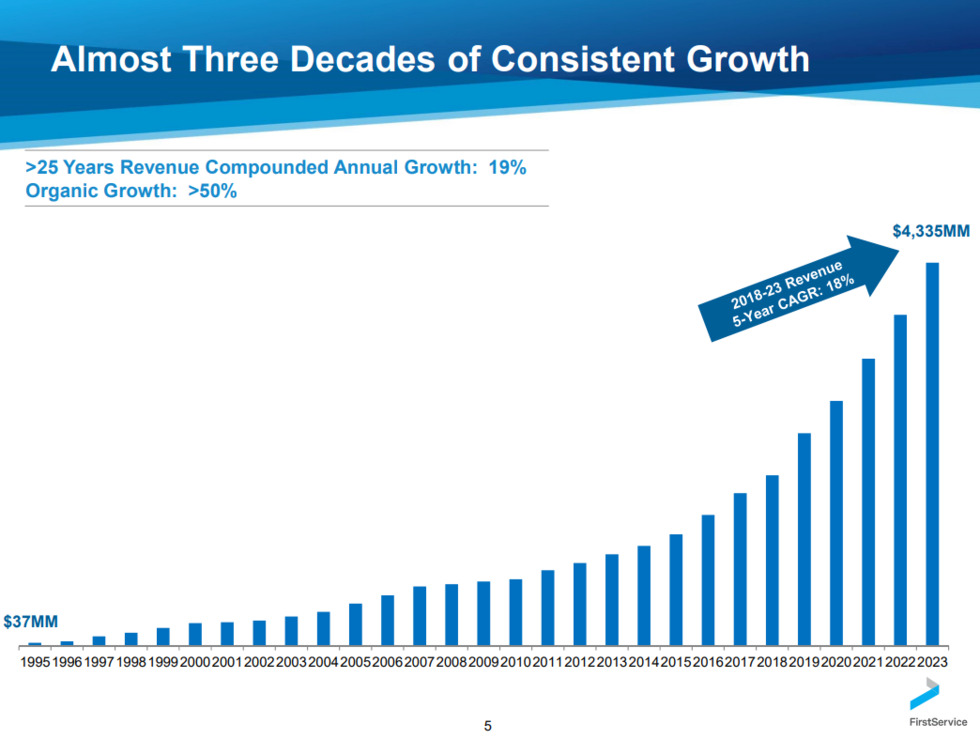

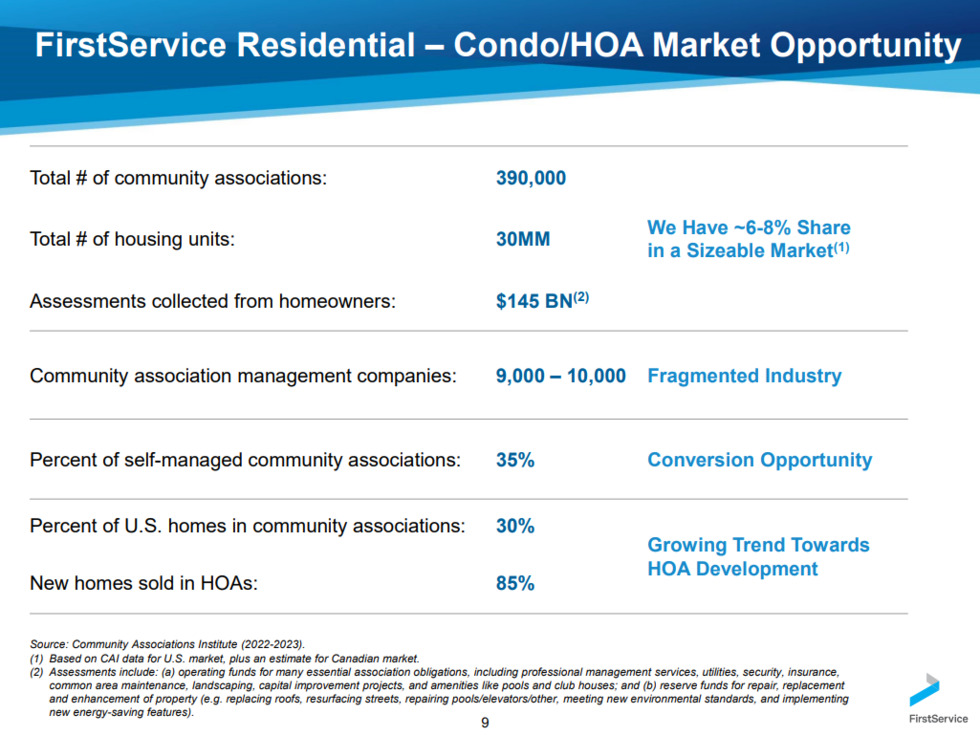

6park.com2月大盘继续着强劲的势头, Dow 30 上涨2.21%, Sp500 +5.17%, Nasdaq Comp +6.12%. Haoran Index表现出色,上涨7.01%。从年初到现在,Sp500的总收益为6.84%, Haoran Index 则为7.42%. 从2019年分享组合开始,Sp500的收益为103.22%, Haoran Index 则为153.44% 6park.com 在过去的一个月,组合非常活跃,做了两个成分股更迭,以及一些个股仓位加减,如下: 6park.com- 卖掉了E-Commerce巨头Shopify, 以腾出位置给房地产管理行业的巨头Firstservice Corp (FSV) - 卖掉了过去三年组合里表现第二的炸鸡店Wingstop, 以腾出位置给易拉罐产商Ball Corp. - 削减了一些表现出色的Medpace 6park.com- 上述交易腾出的额外现金,加仓了MarketAxess, Nextera Energy , Estee lauder, Exponent ,Tesla 6park.com其实想要卖掉Shopify这件事情我已经计划了好几个月了。在2022年科技泡沫破碎后,市场把这个世界级公司以白菜的价格送到了我的面前,让我不得不接受. 经过这1年来的增长,它已经占到我总资产很大的比例, 与此同时AI 噱头让市场对科技公司充满了幻想的情绪,这个时间点削减Shopify比例,顺理成章. Haoran Index 从2019年分享以来,就从来不是一个高大上,科技感十足,需要蹭热度,或者靠一两个公司才能有收益的组合,Shopify为别人腾位置,并不是对这个公司质量的否定,只是离开了本不属于它的组合而已。 6park.com如果说Shopify 自始至终就只是个短暂的过客,Wingstop 则被我一直看作是组合核心成员。关注我很久的朋友可能还记得,我是在2020年将它加入到组合的,当时的价格是131块钱左右。后来因鸡翅价格大涨,以及CEO Charlie Morrisson 被Salad公司Sweetgreen 挖走,无数股票被变卖,Wingstop曾一度跌到过73块钱一股。在市场最恐慌的时期,我曾经给一个绝望的网友写过这么一段话(不知道他是否坚持到了今天361块钱一股): 6park.com直到今天,我对于Wingstop的投资逻辑和喜爱,都没有丝毫的改变,而唯一改变的是,我不再能看明白市场对它的估值。你们都知道,我一直以来对估值的容忍度极高,因为经验告诉我一分价钱一分货。但同样的经验也告诉我,任何东西都有个界限,当一个公司的估值高到超出我自己认知范围之外的时候,这个钱我也就挣不到了. 我希望,也相信有一天Wingstop会回到我能看得明白的估值范围,但如果最终事与愿违,我也接受。没那认知就是没那认知,能力不足,挣不到就是挣不到。 6park.com聊两个“旧人”,我都能写这么多,那两个“新人”我自然也不能亏待了。 6park.com先从Firstservice 说起。这个公司你们应该有印象,它是我Haoran Canadian index 的核心成员。因为是加拿大公司,近水楼台,我对它的熟悉程度极高,是为数不多我从IPO 就买了的股票。这家公司成立于1988年,创始人是加拿大地产行业的传奇人物Jay Hennick. 它在这个行业40年,同时创造了两个上市公司(Firstservice 和Collier international),且都是过去10年,加拿大股市股价表现最好的公司之一。Firstservice 的主营业务是为各种高级Condo 提供管理服务,这其中包括前台,保安,Janitor, 泳池维护,粉刷,火警系统安装,等等... 不同于大部分靠leverage 购买房产,吃房租,再转手倒卖房产的重资产公司,Firstservice 是房产行业里为数不多的轻资产服务型公司。由于高级公寓很多都基于Homeowner Association (HOA)的模式,由HOA收取管理费,统一使用固定的合作伙伴,Firstservice提供的管理服务几乎很难随便取消或者被取代。 这也解释为什么在2008-09 美国经济危机的时候,无数房产公司倒闭,而Firstservice的业务非但没有下滑,反而增长了3%. 在我眼里Firstservice是我最爱的那种挂着羊头卖狗肉的公司. 90%的业务在美国,但总部在加拿大;深处重资产,周期性的行业,却提供者轻资产,防守型服务. 6park.com对于未来的增长展望,我觉得空间和能见度都是非常高的.从宏观角度,我不只一次聊过美国房产市场结构性的机遇. 到2030年,美国将有接近7000万的千禧一代,大部分作为First home buyer,他们对房产市场需求的助力将是无与伦比的。从微观角度,Firstservice所处的管理行业大而散,第一龙头Firstservice 也仅仅才6%的市场份额,排名第二大的预估是它10分之一的规模。这种在玩家众多,但只有一个超级龙头的行业,往往会出现强者越强的局面。Firstservice 靠本身的增长和收购带来的增长,可以将统治优势继续扩大化10年以上。Tyler, Roper, Costar, Danaher, Idexx, 这些各自行业过去20年的变态,都是靠这种悄悄收购,逐渐走到今天这个位置的。 6park.com 6park.com接下来是Ball Corp. 你喝酒么,喝能量饮料么,喝汽水儿么,吃罐头么?如果你有这样的习惯,那你大概率都是在不经意间使用着Ball的产品。Ball是全球最大的易拉罐产商,大概占全球40%的市场份额. 嗯你没有看错,全球每天这么多易拉罐被使用和回收,差不多一半是出自Ball之手。 6park.comBall的business 简单易懂,原材料是铝,做成易拉罐,卖给各种食品公司. 易拉罐使用后,垃圾处理公司回收,再被Ball低价收购,再做成易拉罐,再卖. 年销售额140亿美金,抛去各种费用和利息,5%的净利润. 利息少,人工成本低的时候能到7%,差的时候3%,基本你可以理解为每卖一块钱易拉罐能挣5分钱,薄利多销。 由于人类长期的趋势一定是用更环保的铝制品逐渐代替塑料的使用,且Ball的客户都是慢牛食品行业,所以论可持续性,Ball是可以上教科书的。顺便说一嘴,Ball存在了144年.... 6park.com那为什么现在Ball 到今天才出现在Haoran Index 组合里?答案是我等了8年的雷,终于爆了。Ball从00年那段时期发展得很平稳健康,在自己的一亩三分地,不断增加市场份额。可到2010年以后,突然间沉迷于借债投资自己的军工分部.诚然,这个公司的铝制品技术在过去的50年为美国航空业和军工业提供了无数的支持,但这个公司终究是个食品材料公司,这是他们最大的expertise。关注我的朋友都知道,我一直以来的投资理念就是术业有专攻,我对于所有厨子看兵法的管理层决策都持怀疑态度。过往的经验也无数证明了,这个世界上跨行业收购,十有八九都是以失败告终.前有HP,后有最近宣布停止电车研发的Apple. 举债收购,那更是作死中的作死. Ball 基本触碰了我所有的投资雷区,即使我再喜欢它的易拉罐生意,我也没敢碰,只能望股价增长而兴叹。直到2022年通胀上涨,美联储大幅提升利率,所有累积了7-8年的顽疾,终于凸显出来。利息成本升高,人工成本控制不住,金属价格也翻倍,同时疫情期间啤酒饮料销量的爆发式增长回归正常,这一切的问题,直接压垮了Ball的股价。Down 50%, 原CEO离任,管理层换了一大批. 我知道这个公司离自己越来越近,但依然对高额债务心存忌惮。直到去年年底,新CEO Dan Fisher宣布和BAE Systems 达成协议,以43亿的价格出售自己的军工分部(在我看来是极好的价格),将得到的现金分为三部分使用:一是大幅度还债 ,二是积极回购自己的股票,三是重新将重点放到核心业务易拉罐上来。 这一下就点到我心坎里了. 债务风险解除,厨子重新将精力花到研究食谱上,同时还在给我信号股价被低估了,剩下的短期需求下滑什么的,在我眼里不是问题,好解决. 6park.com在这个市场有些疯癫的节点,卖掉我看不明白估值的wingstop, 买入我等了无数年的暗恋对象,还没离开食品行业,还增加了组合的防守属性,我觉得挺符合逻辑的. 行吧,就这么干. 6park.com 组合版块儿变化来自于成分股变化。科技比例终于降低到我舒服的15%。 6park.com 红黑榜没啥聊的 6park.com闲聊: 本月的闲聊是AI?我是不是不聊AI就out了?得,蹭波热度吧。 6park.comAI也好, IA也罢,甚至可以是IIIIAAAA, 无论什么科技,只要是提高人类效率的科技,最终一定会成为主流。90年代末期是电脑网络的时代,2020年以后,就是AI的时代,毫无疑问的不可逆. 我曾经在2023年2月回复网友私信的时候下过下列一段话: 6park.com就像我说的,任何伟大科技的最终成功都必将经历一个萌芽,得到关注,疯狂,幻想,泡沫,破裂,淘汰,健康发展,大成,这样一个周期。泡沫它不是一个贬义词,恰恰相反,它是一切行业发展的基础。如果没有泡沫,就不会有资金的涌入,也就不会有行业后续的发展。很可惜,这个泡沫到健康的周期过程中,会有无数的投资者受伤害。2020年的疯狂的电车,新能源泡沫已破,淘汰还在继续,即将进入健康发展期,那接下来AI也逃避不了这个命运. 所有现在碰瓷的假AI 公司,10个有9个会被淘汰,而那些下双倍,三倍,四倍订单,无视价格,恐慌式购买Nvidia芯片的科技巨头们也都会最终发现自己买超了,浪费了很多钱(虽然他们也不在乎,反正放在账上,不知道往哪里投资); 而Nvidia也会爽过一波之后,销量大降,导致股价跌幅50%-60%之间。芯片是周期性行业,50%跌幅很正常,不算事儿这么简单的常识应该大家都懂吧。。。。这一切的一切,都是AI 在发展过程中,必将经历的东西. 作为投资者怎么办?就两种方法:1. 在萌芽期买了不动,拿20年,经过所有泡沫+健康发展周期,挣无数倍; 2. 不听不看不问不碰,等着泡沫破了,淘汰过程中买入肉眼可见的winner,然后等着. 第一种方法可以让你吃到最大的收益,但能找到且坚持住的没几个人;第二种收益只有第一种的百分之一,但优点是确定性高.收益对于普通人也够了. 6park.com顺便说一嘴,我从去年建仓Tesla 到今年把它提到2%的比例,背后的逻辑就是在我看来电车泡沫已破,淘汰正在进行,而胜者已明了,比亚迪和Tesla统治前端,宁德时代统治后勤. 6park.com祝好 6park.com浩然

贴主:我爱胡静于2024_03_01 17:22:14编辑