| 送交者: sky9[♂☆★★中道★★☆♂] 于 2023-03-10 20:44 已读 2994 次 3 赞 | sky9的个人频道 |

周四对美国银行(30.27, -0.27, -0.88%)业来说是糟糕的一天。基准KBW银行指数一度下跌8.1%,创下2020年6月以来的最大单日跌幅。该指数中跌幅最大的是硅谷银行的母公司SVB Financial Group,其股价暴跌60%。

这家总部位于加利福尼亚州圣克拉拉的银行并不是家喻户晓的名字,它的规模肯定不足以引发全美银行业危机。它拥有约2120亿美元的资产,不到摩根大通(133.65, 3.31, 2.54%)规模的十分之一。事实上,它有一个非常小众的业务,主要是为与技术相关的初创公司提供融资。

这就是问题所在。周三晚些时候,硅谷银行的母公司表示已出售其投资组合中约210亿美元的证券,这将导致第一季度税后亏损18亿美元,令市场感到意外。SVB还出售了12.5亿美元的普通股和5亿美元的可转换优先股证券。

需要明确的是,必须在短时间内筹集资金对银行来说绝不是一件好事。但似乎让所有人感到意外的是,SVB给出的需要筹集资金的原因是:那些在银行有存款的初创公司正在提取现金。这就说得通了。由于美联储大幅加息使投资者更加谨慎,尤其是在担心经济将不可避免地陷入衰退的情况下,风险投资资金已经枯竭。根据风险投资公司Partech Partners的数据,此类资金去年下降了35%。

据报道,SVB与几乎一半的美国风险投资支持的初创公司以及44%去年上市的美国风险投资支持的技术和医疗保健公司有业务往来。随着美联储加息不断打击公司估值并迫使公司寻找现金,这些行业遭到破坏。

SVB首席执行官周三在致股东的一封信中表示:

“我们采取这些行动是因为我们预计利率将持续走高,公共和私人市场面临压力,以及我们的客户在投资业务时的现金消耗水平将升高。”

技术和初创行业对经济的重要性不言而喻。根据世界经济论坛的一份报告,在最近的市场动荡之前,全球初创企业创造的价值几乎与七国集团经济体的国内生产总值持平,2021年全球初创企业融资额超过6000亿美元。

追踪Meta Platforms Inc.、Apple Inc.、Amazon.com Inc.、Netflix(292.76, -5.02, -1.69%) Inc.和Google母公司Alphabet Inc.等领先科技公司业绩的纽约证券交易所FANG+指数在2016年至2021年底期间飙升了700%以上,使标普500指数150%的涨幅相形见绌。但自那以来,纽约证券交易所FANG+指数下跌了约32%。该行业的裁员正在增加。Challenger, Gray & Christmas周四表示,2月份科技行业裁员总数为20442人,远远超过排名第二的零售行业裁员的8544人。

美联储的基准利率从去年3月的接近零上升到今天的4.75%,虽然经济看似已经能够避免像大多数人预期的那样陷入衰退,但也许硅谷银行的麻烦是经济衰退到来的第一个迹象。从这个意义上说,难怪这家银行让每个人都感到害怕。

最青睐的交易陷入低迷,华尔街一夜之间“人间清醒”。

一夜之间,那些本想着涌入金融股以安然度过40年来最严厉的美联储紧缩周期的股票投资者不得不“人间清醒”,并提醒人们:利率飙升终归不是一件好事。

在收益率飙升时拥有贷款人是华尔街的标准做法——更高的利率通常意味着更高的利息收入,有利于金融公司的收益。但这个想法正在被颠覆,货币市场利率上升促使储户涌向其他地方寻求更好的交易,银行还担心投资者抛售债券会给银行带来更多损失。其结果是:在2022年熊市中提供了些许庇护的金融公司,在年初至今美国股市上涨期间遭受严重打击。连番亏损已使共同基金经理们今年最青睐的交易类别陷入低迷。 6park.com

周四,银行类股全线暴跌,标普500指数中银行板块跌幅超过4%,为2020年6月以来最大跌幅。两家小银行接连传出坏消息,引发了股市暴跌:周三,Silvergate Capital Corp.宣布,在加密行业的崩溃削弱了该公司的财务实力后,该公司计划逐步缩减业务并进行清算;周四,总部位于硅谷的SVB金融集团(SVB Financial)采取措施,通过出售证券和筹集资金来增强流动性。

各大银行股价被拖累大跌,摩根大通下跌5.4%,SVB金融集团暴跌60%。SVB为提振流动性而抛售证券,更是引发了市场的恐慌。 6park.com

EP Wealth Advisors投资组合策略董事总经理亚当·菲利普斯(Adam Phillips)表示:

“今天(周四)的消息突显了一种可能没有被大多数投资者注意到的风险。这可能是一个孤立事件,但令人担忧的是,这将为其他银行报告类似问题打开大门。”

周四的暴跌对共同基金经理来说是一个打击,高盛(327.67, -14.42, -4.22%)集团的一项研究显示,共同基金经理持有的金融股比今年年初基准指数权重所决定的平均水平高出138个基点。以科斯汀(David Kostin)为首的高盛策略师编制的数据显示,尽管对冲基金普遍减持金融行业股,但富国银行(41.36, 0.23, 0.56%)仍是对冲基金的首选。然而,富国银行股价已经连续第四天下跌,跌幅超过6%。

尽管金融类股的抛售反映了几个月来一直在经济中发挥作用的结构性力量,但其到来的突然性还是令人十分震惊。就在上周,金融类股今年仍走在上涨的路上。有报道称,2022年商业存款自1948年以来首次下降。随着经济在美联储抗击通胀的行动下陷入困境,贷款可能会继续放缓。投资者也对周五即将公布的2月份非农就业报告感到不安,该报告将为官员们对美联储下一个政策决定的看法提供信息。

规模较小的银行率先出现的问题进一步加剧了人们的紧张情绪。B. Riley Wealth首席市场策略师Art Hogan表示:

“在市场紧张不安的情况下,连续两家银行出现崩溃令市场对美联储在周五就业数据公布后可能采取何种激进措施感到担忧,因此有充分的理由规避风险。没有人会站在货运列车前面。”

经历过2008年金融危机之后,金融股的突然抛售更会刺激广大投资者的敏感神经。由于银行股是资本提供者的角色,它们通常被认为是整体市场的信号,本周的戏剧性事件将令那些预言衰退的人得到鼓舞,他们一直警告说,标普500指数自去年11月以来的上涨将会自我崩溃。银行股的影响力在周四的交易中表现得很明显,在股市前半个交易日,地区银行股的螺旋式下跌基本被忽视,但随着市场对银行业的紧张情绪蔓延,主要基准股指录得一个月来最大跌幅。SVB宣布出售股票以支撑其资本状况后,美国银行债券周四也走软。这些波动是几个月来最剧烈的,但目前还没有大到足以表明严重的恐惧。

投资者对银行可能实现利息收入增长的乐观情绪,可以从对行业利润的预期中看出。分析师预测,2023年标普500金融指数成份股的涨幅将达到9.4%,在所有行业集团中排名第二。这一点也体现在它们的估值上,该类股的市净率徘徊在20年来的最高水平附近。不过,JonesTrading首席市场策略师迈克尔·奥洛克(Michael O ‘Rourke)表示,这种乐观情绪现在正面临考验。他说:

“大盘一直忽视了一个现实,即更高的利率环境将给企业未来的发展带来逆风。我想说,这说明加息确实很重要。”

Silvergate Capital Corp.的突然倒闭和SVB Financial Group的仓促融资导致美国银行股暴跌,如今整个行业都在议论:这是否会是一个更大问题的开始?这两家曾经前途无量的加州银行面临的问题是,储户群体异常善变,取款速度很快。但在这表象之下,一个遍及整个金融领域的裂缝出现了:利率上升导致银行持有大量低息债券,这些债券无法在没有损失的情况下迅速出售。根据美国联邦存款保险公司的数据,美国银行业在证券持有方面已经存在6200亿美元的未计价损失。

因此,如果太多客户同时动用存款,就有可能出现恶性循环。现在整个投资界的人都在问:“谁是下一个?”

新雷曼危机?

市场分析和数据情报公司Exante Data and Market Reader的创始人Jens Nordvig说:“我的客户对此有很多疑问。”SVB的首席执行官周四已经敦促客户“保持冷静”。

分析师表示,对许多银行来说,风险可能并不是迫在眉睫,但仍可能是痛苦的。即便不是面临存款的大规模挤兑,银行也将被迫通过向储户支付更高的利息来争夺存款。这将侵蚀银行的贷款收入,大幅削减盈利。融资多元化程度通常较低的中小型银行可能面临特别大的压力,迫使它们出售更多股票,稀释现有投资者的权益。

“硅谷银行只是冰山一角”,金融咨询公司惠伦全球顾问公司(Whalen Global Advisors)董事长Christopher Whalen说。他说:

“我不担心那些大公司,但许多小公司将受到严重打击。其中许多公司将不得不筹集股本。”

周四,跟踪美国主要公司的标普500金融指数中的所有银行都下挫,使基准指数下跌4.1%,这是自2020年年中以来最糟糕的一天。总部位于圣克拉拉的SVB暴跌60%,旧金山第一共和国银行(First Republic Bank)下跌17%。标普另一个追踪中型金融类股的指数下跌4.7%。表现最差的是比佛利山庄的PacWest Bancorp,下跌25%。具有讽刺意味的是,许多股票投资者此前纷纷涌入金融股,以为这样就能安然躲过美联储加息的冲击,他们认为这将为放贷机构赚取更多利润铺平道路。对他们来说,本周是一个冲击。Janney Montgomery Scott分析师Chris Marinac表示:

“存款成本上升已是旧闻,我们已经看到了这种压力。但突然间,市场真的开始关注它了,因为硅谷银行的融资明显出人意料。”

SVB周四宣布发行股票之际,其客户(由风险资本支持的公司)在耗尽资金后撤回了存款。这家银行变现了其投资组合中几乎所有可供出售的证券,并更新了今年的预测,将净利息收入大幅下降纳入其中。周四,在首席执行官格雷格·贝克尔(Greg Becker)在电话会议上敦促客户“保持冷静”几小时后,有消息称,包括彼得·蒂尔(Peter Thiel)的创始人基金(Founders Fund)在内的多家知名风险投资公司都在建议投资组合公司撤资以防意外。在Silvergate,问题也是类似,一切始于去年的存款挤兑,当时客户(加密货币风险企业)提取现金,以抵御数字资产交易所FTX的倒闭。在快速出售证券造成损失后,该公司本周三宣布了缩减业务和清算的计划。

美国银行类股本周也承压,此前KeyCorp警告称,银行回报储户的压力越来越大。这家地区性银行将本财年净利息收入增长预期从6%-9%下调至1%-4%,原因是“竞争激烈的价格环境”。该公司股价周四下跌7%。

还有更大的雷吗?

监管机构公开说要少花时间监管小银行的资产负债表,给它们创新的空间,其中一些银行会涉足金融技术平台或加密货币。但对于大型银行就不一样了,自2008年金融危机以来,当局将大量时间和精力用于确保摩根大通和美国银行等具有“系统重要性”的大型银行的稳定。他们迫使那些最大的银行保留越来越多的资本,不顾银行家们的大声抱怨,为的正是在周四爆雷这种时刻,他们是无可指责的。

相比之下,正如美联储负责监管的副主席迈克尔·巴尔(Michael Barr)在周四的一次演讲中表示,(监管机构)对较小规模的贷款机构采取了“非常宽松的方式”。他说:

“显然,一些规模较大的机构也面临这些风险,但这些风险往往只占它们资产负债表的很小一部分。因此,即使它们遭遇同样的存款外流,它们受的影响也比较小。”

分析师还指出,周四爆雷的硅谷银行最主要的问题并不在于风险资本贷款,而是在于其持有的证券投资组合中存在太多长期抵押贷款。庆幸的是,这个问题在大型银行业中并不普遍。其他银行的资金来源主要还是成本较低的消费者存款。

美国明星银行业分析师之一、Odeon资本集团的资深银行业分析师Dick Bove认为,硅谷银行带来的担忧及其对整个银行业的担忧都被夸大了,恐慌是不必要的,它不是“雷曼兄弟”。它不会破坏美国银行业的稳定。

Bove还解释道,硅谷银行还拥有可观的现金头寸,健康的资产负债表,“它会强势回归”。他预计硅谷银行还能在2023年底实现盈利。硅谷银行自己也表示,它近期的举动只是试图“加强其财务状况”,大家没有理由担心。

今晚还有非农“补刀” 华尔街疯抢避险资产

尽管不知道后面还会不会有更多银行突发危机,但周四突如其来的银行股暴跌风暴,让本周已被鲍威尔弄得遍体鳞伤的市场雪上加霜,如今已经是惊弓之鸟。对美国银行业的担忧周五蔓延至亚洲,亚洲股市创下五个月来的最大跌幅,日本央行虽然保持宽松立场,但几乎没有提振市场情绪。

受金融股拖累,MSCI亚太指数周五跌幅高达2%。早盘结束时,日本东证指数下跌1.5%,日经225指数下跌1.4%,香港恒生指数下跌2.4%,韩国Kospi指数下跌1.2%,澳大利亚S&P/ASX 200指数下跌2.2%。摩根士丹利(90.05, -2.15, -2.33%)策略师Jonathan Garner表示:

“从某种意义上说,这显然对银行不利,因为你现在已经为某种信贷质量辩论打开了大门。”

不过,他补充说,投资者对亚洲银行的担忧相对温和,亚洲的增长正在重新加速,资产质量问题不像去年那样普遍。

避险情绪正促使投资者抢购黄金、美债等避险资产,连美联储可能还要激进加息都顾不上了。

隔夜利率市场的加息押注反而大幅回落到了接近鲍威尔本周讲话前的水平。交易员对美联储利率峰值的预测重新回落到了5.5013%,几乎减少了一次25个基点的加息。交易员猜测,加息押注已经走得太远太快了。两年期美国国债收益率周四下跌12个基点,至4.75%。自周三收盘以来,该利率已下跌32个基点,创下6月以来最大两日跌幅。澳大利亚和新西兰债券周五也上涨,澳大利亚三年期债券收益率下跌12个基点。

美国短期债券周四开始飙升,劳动力市场疲软的迹象以及金融公司股暴跌引发的避险潮,促使投资者重新买进他们本周上半周大部分时间都在抛售的政府债券。鲍威尔本周表示,美联储3月可能决定将基准利率上调50个基点,两年期美国国债收益率自2007年以来首次飙升至5%以上。在数据显示美国首次申请失业救济人数意外飙升至今年最高水平后,利率交易员将本月加息50个基点的押注降至大约与加息25个基点均等的几率。施罗德集团驻悉尼的固定收益基金经理Kellie Wood说:

“初请失业救济人数的上升正是债券多头所期待的,因为长期以来,它一直是劳动力市场的最佳领先指标。”

她说,在收益率达到几十年高点后,对政府债券的需求也很强劲。Challenger, Gray & Christmas Inc.周四发布的另一份报告显示,2月份美国雇主宣布的裁员人数比去年同期增加了五倍。美联储原本指望通过提高利率给劳动力市场降温来降低通胀。

交易员今晚会否再遭血洗还有待今晚公布的美国2月非农就业报告来决定,调查的经济学家预计,2月份美国就业人数将增加22.5万人,但他们认为,只要非农数据稍微走强,美联储就会恢复大幅加息。

简单但严肃的分析一下硅谷银行(SVB)的整个事件

1、史无前例的科技牛 6park.com

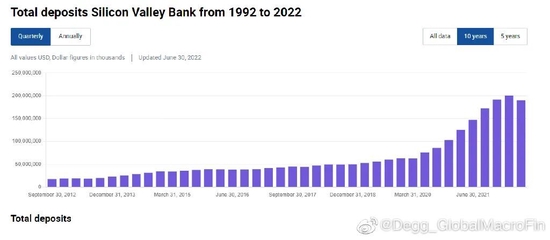

2020年下半年疫情担忧褪去后而美联储仍在承诺维持0利率很长时间,量化宽松持续进行,通胀也见不到影子,全球迎来了科技企业的融资热潮期,startups贷款和风投额度的快速增长使科技初创企业手里积累的大量的现金和存款,而这些存款很大程度流入了Silicon Valley Bank(下简称SVB)这一硅谷最重要的、也是全美前20大的银行。2020年6月至2021年12月的一年半期间,SVB的存款由760亿美元上升到超过1900亿美元,增幅接近2倍。

6park.com2、“闭着眼睛买” 6park.com

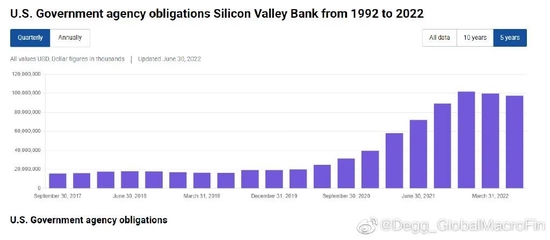

面对负债端资金的大量流入,SVB资产端可投资资金也快速上升。2020-2021年美联储还没有开始加息,如果把钱趴在美联储的准备金账户上,年化只有低的可怜的0.1%的利息。SVB的选择是,买大量的美债和MBS。从它的10-Q来看,2020年年中到2021年末,SVB增持了120亿的美债,持有量从40亿增长到了160亿(图2)。更重要的是,SVB增持了大约800亿美元的MBS,持有量从200多亿增长到了1000亿(图3)。这是什么概念呢?SVB总资产规模大约2000亿美元,相当于它将一半的资产配置在了MBS上,或者认为它将2020-2021年新增流入的超过1100亿存款中的70%配置在了MBS上。这对于一家以贷款为主营业务的商业银行而言几乎是难以置信的,甚至是荒唐的。

6park.com6park.com 3、“现金是垃圾” 6park.com

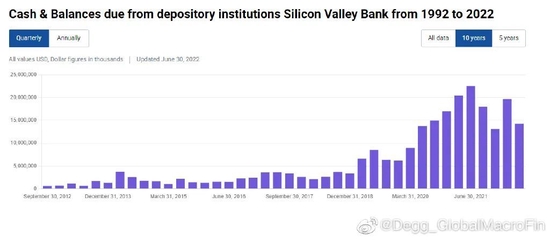

与疯狂增持的MBS相比,SVB手头的现金和现金等价物(包括准备金,回购,短债)的增长并不明显,2020年中至2021年中只由140亿增长到了220亿,而到2021年末甚至还下降到了130亿,甚至不及2020年中的水平(图4)。这反映出,SVB激进配置长久期资产的同时,并没有为应对存款流出预留出等比例的的充足的现金。

6park.com4、“稳健的”会计处理 6park.com

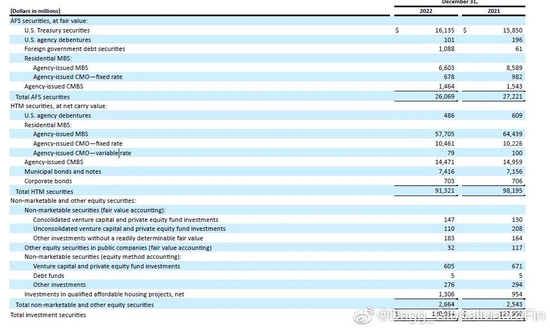

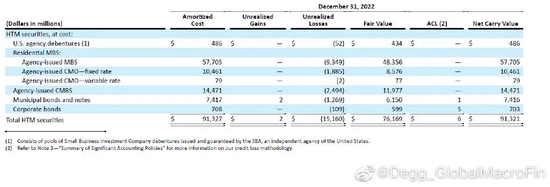

我们知道商业银行买固收产品大多是以可供出售(AFS)和持有至到期(HTM)来做会计处理的。SVB也不例外。其160亿的美债完全以AFS计量,而1000亿的MBS主要是以HTM来计量(图5)。AFS和HTM的好处是,资产市值(mtm)的波动不会直接反映在损益(profit and loss)上,至多影响其他综合收益(OCI)下的未实现损益,而且可以转回。但缺点是,一旦被迫出售AFS和HTM,就需要在当期确认一笔损益。

6park.com5、美联储的加息与未实现损失 6park.com

由于SVB的资产购买集中在2020-2021年低息期间,因此AFS和HTM资产的平均收益率非常低。从10-K看,其AFS的平均收益率只有1.49%,HTM的平均收益率只有1.91%(图6)。伴随美联储2022年的快速加息,这些低息时期购买的AFS资产在2022年给SVB带来了超过25亿美元的未实现损失(unrealized loss,图7),而如果将1000亿以HTM计量的MBS的未实现损失考虑进去,总的未实现损失高达175亿美元(HTM unrealized loss大约150亿美元,图8)。

6park.com6park.com 6park.com 6、存款流出 6park.com

这些未实现损失只要你不卖,就不会成为损失,因此往往被视作“浮亏不是亏”。问题是,2022年美联储快速加息导致全球科技初创企业的日子都不好过,融资融不到,股价一直跌,但研发还得继续,就只能持续消耗它们在SVB的存款。再叠加美联储缩表等因素,SVB的存款自2022年3月触顶后就一直流出。2022年全年存款总额下降了160亿,大约占存款总额的10%,特别是活期无息存款由1260亿骤降至810亿,大大增加了负债端的利息支出压力(图9)。

6park.com7、MBS的负凸性 6park.com

特别的,由于利率上升的时候,居民都愿意慢慢换贷款而不会提前还贷款,因此MBS的久期会拉长,这导致SVB持有的大量HTM的MBS的久期越来越长,越来越难以应对负债端持续的资金流出。所以去年末以来的SVB面临这样一种局面:资产端MBS有大量浮亏,一时半会到期不了,而现金储量也不太充裕;负债端存款一直在流出,负债成本持续上升。 6park.com8、壮士断腕? 6park.comSVB的管理层实际上有一些其他的选择,比如去拆借市场借repo,或者找FHLBs借advance,或者发债来满足存款流出压力。但问题有两个。一是当前利率曲线严重倒挂,短端借债成本远远高于长端,与其借短端维持长端的持有至到期,还不如直接斩仓的损失小。二是初创企业的存款流出后就不太可能流回,因此与其用短期借款应急,不如直接斩仓降低杠杆率——虽然这在短期来看会导致股价大跌,但长期来看反而是最安全的行为。壮士断腕式的短痛在这种环境下可能已经是最优选择。 6park.com9、恐慌 6park.com当SVB宣布了它出售了210亿的AFS资产并引发了18亿的损失时,市场的恐慌实际上体现在几个方面。一是还没有出售的1000亿的HTM资产所对应的150亿unrealized loss是否会变成实打实的损失?要知道,SVB的股票总市值也仅仅只有不到200亿美元。二是发行大量股份会稀释原有股东的权益,本身就是利空。三是SVB的客户大多是科技企业,因此不在存款保险覆盖范围内,很容易发生挤兑,不少科技企业高管在刚刚的12个小时里就纷纷表示要从SVB提取出所有的资金。四是市场不清楚其他的对科技企业有大量敞口的银行是否会遭受挤兑,以及这场危机是否会蔓延开来。 6park.com10、前瞻 6park.com这场事件的进展取决于很多因素,比如SVB是否会遭遇更加严重的挤兑,甚至是否会破产?未来几天至少可以从两个层面观察危机的演进,一个是银行间市场和回购市场是否会担忧中小银行整体的财务状况?是否会发生流动性的局部紧张?观察EFFR和SOFR 99%的水平是否会在未来几天发生大幅上升。另一个是观察市场会如何看待科技企业相关贷款/资产的风险,比如对科技企业敞口比较大的银行是否会面临比较严重的挤兑?对银行的恐慌中99%都是FUD(瞎恐慌),但剩下的1%的成真恐慌往往会演变成杀伤力巨大的金融危机。让子弹再飞一会。 6park.com6park.com